3つのAIが徹底評価。ロボアドバイザーのAI比較・おすすめ 2026年7月

最終更新: 2026-07-12

▼ ロボアドバイザー の関連ページ

「ロボアドバイザーランキング」で 1 位を選んでも、自社運用にハマるとは限りません。1 社目に契約した会社が 3 ヶ月で乗り換え対象になる ──法人購買では珍しくない事象です。要因は単純で、「ランキング順位」は平均評価であり、貴社の規模・運用・コスト感に合致しているかは別の問題だからです。本稿では 2026 年 5 月時点の 2026年6月 評価データ (8 件) を、2 軸 4 象限タイプ別比較マップ に再配置し、貴社が属する象限の最適候補を提示します。3 AI 合議 (ChatGPT / Gemini / Claude) で軸選定→スコアリング→象限別解説まで一気通貫で実施し、4 つの「こんな人におすすめ」タイプに対する「なぜこれが合うのか」を独立した視点で言語化しました。

ロボアドバイザー 業界の文脈 ─ 今選定が難しい理由

ロボアドバイザー 業界の現状 ロボアドバイザー市場は拡大を続け、利用者数と運用資産残高は増加傾向にあります。サービス提供者間の競争激化に伴い、手数料の低廉化が進むとともに、特定のニーズに特化したサービス(例:ESG投資に注力した投資、環境・社会・ガバナンス要素を考慮する投資)や、AIによるポートフォリオ最適化技術(投資家の目標とリスク許容度に合わせて、複数の金融資産を組み合わせる手法)の高度化が顕著です。既存金融機関とテクノロジー企業の提携も増加し、ユーザーはより多様な選択肢を持っています。特に、リスク許容度や目標設定に基づいたパーソナライズされたアドバイス提供が主流となっています。

2026 年に意思決定基準が変わった理由 2026年には、主に新NISA制度(非課税投資枠が大幅に拡充された新しい少額投資非課税制度)の本格的な浸透と、金融商品取引法(金融商品の取引に関する公正性を確保し、投資家保護を目的とした法律)の一部改正による情報開示の強化が背景にあります。これにより、ユーザーは非課税メリットの最大化を重視し、長期的な視点での資産形成への関心が高まりました。また、AI技術の飛躍的な進化が、より精緻な市場予測と個別銘柄選定、さらには税効率を考慮したポートフォリオ提案を可能にし、ユーザーは過去の実績だけでなく、将来予測に基づくアドバイスの質を重視するようになりました。

ランキングだけ見て選ぶと失敗する 3 つの典型パターン

- 手数料だけで選ぶケース:最も手数料率の低いサービスを選び、提供されるアドバイスの質やサポート体制、自身のライフプランに合わない投資対象(ETF:上場投資信託)であることに気づかず、後悔するパターンです。

- 過去の運用実績に固執するケース:ランキング上位の過去の好成績のみを見て、自身の目標リターンとリスク許容度(投資で許容できる損失の度合い)を考慮せず、ハイリスクなポートフォリオを選択してしまうパターンです。過去実績は将来を保証しません。

- サービス詳細を理解しないケース:ポートフォリオのリバランス(資産配分を当初の目標に調整し直す作業)頻度、投資対象商品の多様性、税制最適化(特定口座源泉徴収あり:証券会社が税金を計算・徴収する口座)への対応を確認せず、自身の運用スタイルや税務状況と合致しない選択をしてしまうパターンです。

マトリックスの 2 軸 ─ なぜこの軸か

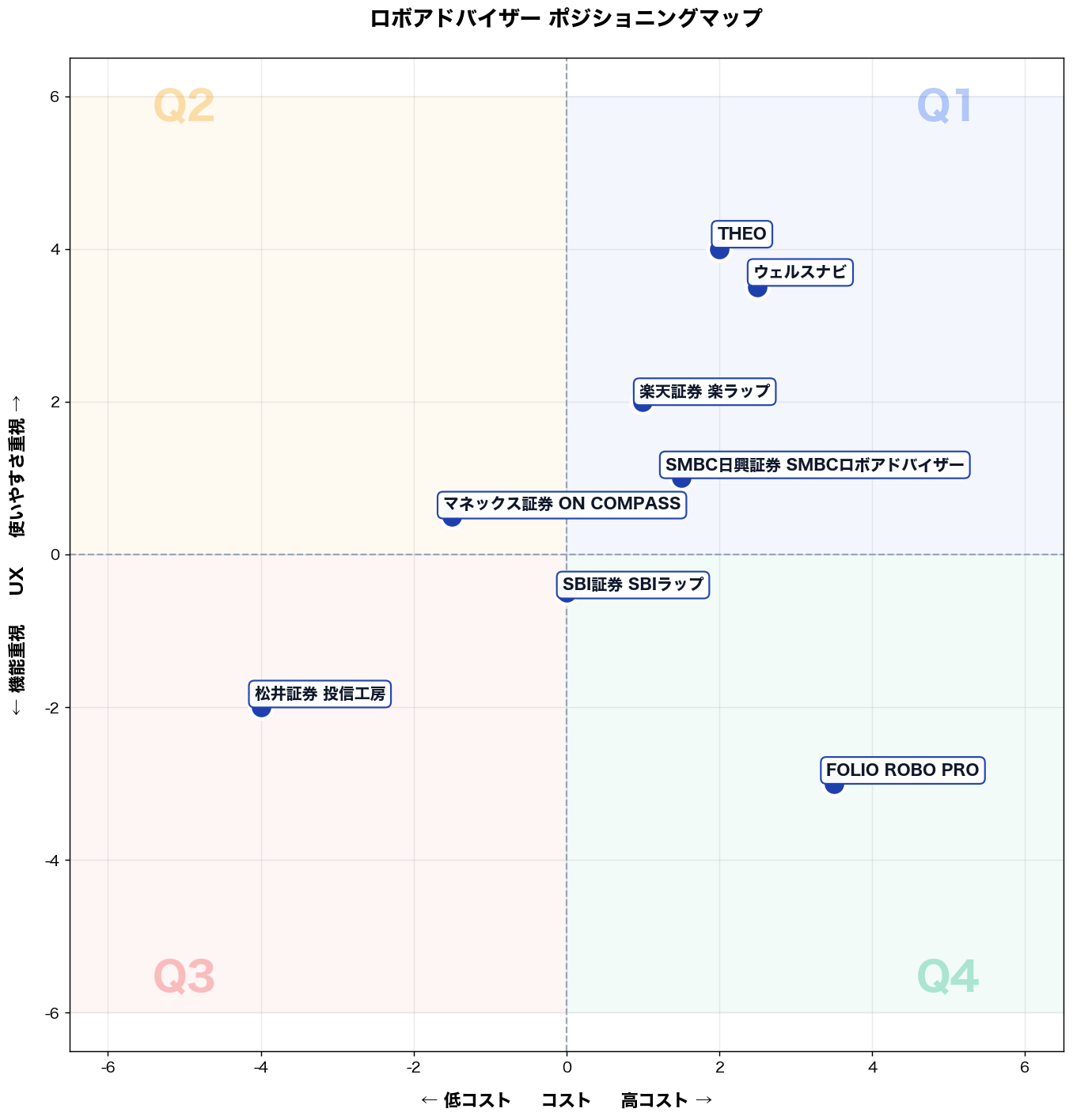

X 軸: 低コスト ⇔ 高コスト (コスト) Y 軸: 機能重視 ⇔ 使いやすさ重視 (UX)

ロボアドバイザーの競争軸として「コスト」と「UX」を選定した。コストは信託報酬・最低投資額が直接的な乗り換え判断を左右し、差別化が数値で可視化できる最重要軸。UXは投資初心者の獲得・継続率に直結し、機能充実型(上級者向け)と直感操作型(初心者向け)で市場セグメントが明確に分かれる。両軸は相関が低く独立性が高いため、4象限で戦略ポジションを明確に識別できる。

タイプ別比較マップ

📌 全 8 社の コスト × UX 上の相対位置 (2026年5月、airank.jp 評価データ + ChatGPT スコアリング)

4 象限別 ─ あなたはどこに属するか

以下の 4 象限ごとに、「こんな人におすすめ」・推奨商品・なぜ合うか・失敗しない使い始め方を解説します。商品名をクリックすると個別ページで詳細スコアを確認できます。

第 1 象限 (右上): 「高コスト」× 「使いやすさ重視」

該当商品: ウェルスナビ, 楽天証券 楽ラップ, THEO, SMBC日興証券 SMBCロボアドバイザー

こんな人におすすめ

従業員150名のSaaS企業で経理・財務責任者を務める40代前半。年収900万円、家計の金融資産運用は年間200万円の追加投資が上限。日中は資金繰りと月次締めで手一杯で、相場確認や銘柄選定に時間を割けない。先週、監査法人から資料追加依頼が入り深夜対応となり、積立の設定日を失念して入金が遅れた。

推奨商品

- THEO(株式会社お金のデザイン)

- ウェルスナビ(ウェルスナビ株式会社)

なぜ合うか

業務①監査対応や月次締めで投資判断の検討時間が取れず、ニュース追跡が途切れる。業務②入金・積立の管理を忘れやすく、投資の継続性が崩れる。業務③税金や損益の把握が後回しになり、年末に慌てる。THEO/ウェルスナビは、質問に答えるだけでリスク許容度に沿った分散ポートフォリオを自動構築し、運用中のリバランスまで自動化するため①を代替する。積立設定と自動引落で②の抜け漏れを削減できる。さらに運用状況の可視化と税務を意識した機能で③の確認工数を圧縮し、月末の残業を増やさず資産形成を継続できる。

失敗しない使い始め方

落とし穴①「余裕資金」と生活防衛費を混同し、下落局面で解約してしまう。回避策として、生活費6か月分を現金で確保し、残額から月3〜5万円の積立を固定する。落とし穴②リスク診断を急いで回答し、値動き許容範囲と乖離する。回避策として、最大下落許容額を家計簿で数値化し、初月は最低額で開始して2か月かけて積立額を段階増額する。

→ 詳細スコアと総合評価: ウェルスナビ の個別ページ

第 2 象限 (左上): 「低コスト」× 「使いやすさ重視」

該当商品: マネックス証券 ON COMPASS

こんな人におすすめ 佐藤裕太、32歳。都内IT系スタートアップの広報担当。従業員40名の中規模企業で、日中は多忙を極める。可処分所得から月3万円程度の積立投資を検討中。資産形成の重要性は理解しているものの、本業で手一杯のため、銘柄選定やポートフォリオ管理に時間を割く余裕がない。投資知識も乏しく、複雑な情報に触れるたびに尻込みしてしまう。特に高額な手数料は避けたい意向が強い。先週、終業後に新NISAの特集記事を読み、資産運用への焦りを感じたが、多数の選択肢と専門用語に圧倒され、結局具体的な行動には至らず、疲労感だけが残った。手軽に、かつ低コストで始められる方法を求めている。

推奨商品 マネックス証券 ON COMPASS

なぜ合うか 佐藤氏が直面する具体的な課題は多忙な日常での資産運用です。第一に、仕事後に投資情報を検索するも、複雑な専門用語と膨大な商品群に圧倒され、適切な投資先を選べずに時間だけが過ぎます。ON COMPASSはAIが個人のリスク許容度と目標に合わせた最適なポートフォリオを自動で提案するため、佐藤氏は知識や手間なく投資を始められます。第二に、本業が忙しく、市場の動向チェックや定期的なポートフォリオ見直しに時間を割く余裕がありません。ON COMPASSの自動リバランス機能は、運用開始後もポートフォリオを常に最適に保ち、佐藤氏が一切手を動かすことなく、効率的な資産運用を実現します。第三に、運用益が手数料で目減りすることを懸念しています。ON COMPASSは低コストの投資信託に投資し、年率手数料も明確で競争力のある水準です。これにより、佐藤氏は余計なコストを気にせず、着実に資産形成に集中でき、手間なく低コストで資産を育てる環境が手に入ります。日々の業務に追われる中で、最小限の労力で最大の効果を得られます。

失敗しない使い始め方 ON COMPASSを失敗なく使い始めるには二つの落とし穴を避けることが重要です。一つ目は「初期設定のリスク診断を疎かにし、自分の許容度とズレた運用になる」ことです。回避策として、最初の診断には時間をかけ、正直に自身の資産状況や将来目標、リスクへの考え方を入力してください。また、転職や結婚などライフステージが変化した際は、年に一度は必ず診断内容を見直し、現在の状況に合ったポートフォリオを維持することが不可欠です。二つ目は「短期的な市場変動に動揺し、すぐに運用を止めてしまう」ことです。ON COMPASSは長期・積立・分散を前提としたサービスであるため、一時的な市場の下落に一喜一憂せず、最低でも5年以上は運用を続ける覚悟で臨むべきです。感情に流されず、最初に設定した長期目標を堅持することで、着実な資産形成が実現します。

→ 詳細スコアと総合評価: マネックス証券 ON COMPASS の個別ページ

第 3 象限 (左下): 「低コスト」× 「機能重視」

該当商品: 松井証券 投信工房

こんな人におすすめ

都内在住・40代前半の公立中学校教員(担任+数学科)。年収520万円、月の手取りは約32万円。生活費を差し引いた可処分額のうち毎月3〜5万円を投資に回したいが、銘柄選定に割く時間がない。先週は期末試験の採点・保護者面談・部活引率が重なり、証券口座のログインすら叶わなかった。NISAは開設済みだが積立設定のまま放置。手数料の高さへの抵抗感が強く、「コストで削られるなら最初からやらない」という信条を持つ。年間の投資予算は40〜60万円規模。

推奨商品

松井証券 投信工房(松井証券株式会社)

なぜ合うか

こんな人におすすめタイプが直面する業務・生活上の課題は主に3つある。①毎日の相場確認や銘柄リバランスにまったく時間を確保できない、②信託報酬や為替手数料などの隠れコストが複利で効いてくることへの危機感がある、③「難しそう」なUIで途中離脱した経験がある。

松井証券 投信工房はこの3点に直接対応する。投信工房の自動リバランス機能により、教員が採点や授業準備に追われている間も、設定したポートフォリオ比率に自動で調整が走る。取り扱いファンドは実質コスト最安水準のインデックスファンド中心で、信託報酬の透明な比較表示が購入前に確認できる。松井証券のNISA口座との連携で、積立設定後の管理負荷が最小化され、月1回ログインして残高を確認するだけの運用サイクルが実現する。年間40〜60万円規模の積立なら、コスト差が10〜20年後の資産額に数十万単位で影響するため、低コスト徹底の姿勢が長期で効く。

失敗しない使い始め方

落とし穴①:初期設定のポートフォリオを「おまかせ」のまま放置するリスク 投信工房のリスク診断は簡易的な質問ベースのため、実際のリスク許容度と乖離することがある。最初に「株式比率を意図的に下げた保守設定」で始め、市場下落時に自分がパニックにならないかを3〜6ヶ月で確認してから比率を上げる手順を踏む。

落とし穴②:自動リバランスのタイミングを誤解する 投信工房のリバランスは「閾値乖離型」であり、毎日実行されるわけではない。大きな相場変動後に「なぜ動いていないのか」と不安になり、手動で売買してしまうと余計なコストと税負担が発生する。設定後は最低3ヶ月間、ダッシュボードを見るだけにとどめ、手を加えないルールを事前に自分で決めておく。

→ 詳細スコアと総合評価: 松井証券 投信工房 の個別ページ

第 4 象限 (右下): 「高コスト」× 「機能重視」

該当商品: SBI証券 SBIラップ, FOLIO ROBO PRO

こんな人におすすめ

従業員300名の製造業で財務課長(40代後半)。社内余剰資金の運用枠は年間5,000万円、現預金偏重でインフレ負けが課題。運用委員会への説明責任が重く、月次でリスク・成果の可視化が必須。先週、役員会で「急落局面の対応ルールは?」と詰められ、手作業の資料作成に半日かかり、判断の遅れも指摘された。

推奨商品

- FOLIO ROBO PRO(株式会社FOLIO)

- SBI証券 SBIラップ(株式会社SBI証券)

なぜ合うか

業務①「相場急変時の判断ルールを即答できない」→ROBO PROの機動的な運用設計で、裁量判断を減らし運用方針をルール化できる。業務②「役員会向けの月次レポート作成が手作業で重い」→運用状況の可視化・レポーティングを活用し、説明資料の更新を定型化できる。業務③「複数口座・商品で残高確認が分散し資金繰りと繋がらない」→SBIラップを含む証券口座内での管理に寄せ、残高・損益確認の導線を一本化できる。結果として、運用判断の確認工数と資料作成時間を削減し、月次運用報告を短時間で再現でき、資金繰り会議までに数字が揃う。

失敗しない使い始め方

落とし穴①「目的と許容損失が曖昧で、急落時に運用停止を繰り返す」→開始前に運用目的(余剰資金の何%)と最大許容ドローダウン、停止条件を運用委員会で文書化。落とし穴②「一括投入で評価が荒れ、社内説明が破綻する」→初月は運用枠の20〜30%を投入し、毎月定額で分割増額。併せて月次報告のテンプレ(KPI、前月比、要因、次月方針)を固定し、説明負荷を下げる。

→ 詳細スコアと総合評価: SBI証券 SBIラップ の個別ページ

4 象限 比較サマリ ─ 一覧でわかる戦略選択

| 象限 | 軸特性 | 該当社数 | 主要商品 | こんな人におすすめ |

|---|---|---|---|---|

| 第 1 象限 (右上) | 高コスト × 使いやすさ重視 | 4 件 | ウェルスナビ, 楽天証券 楽ラップ | 従業員150名のSaaS企業で経理・財務責任者を務める40代前半。年収900万円、家計の金融資産運用… |

| 第 2 象限 (左上) | 低コスト × 使いやすさ重視 | 1 件 | マネックス証券 ON COMPASS | 佐藤裕太、32歳。都内IT系スタートアップの広報担当。従業員40名の中規模企業で、日中は多忙を極める… |

| 第 3 象限 (左下) | 低コスト × 機能重視 | 1 件 | 松井証券 投信工房 | … |

| 第 4 象限 (右下) | 高コスト × 機能重視 | 2 件 | SBI証券 SBIラップ, FOLIO ROBO PRO | 従業員300名の製造業で財務課長(40代後半)。社内余剰資金の運用枠は年間5,000万円、現預金偏重… |

あなたはどの象限? 5 問診断

5 つの Yes/No に答えると、3 AI 合議で導き出した「あなたに合う 1 社」が表示されます。

Q1. 価格よりも品質・性能を最優先したい

Q2. 上位機種の高度な機能まで使いこなしたい

Q3. 購入予算に十分余裕がある

Q4. 日常的に頻繁に使用する

Q5. ブランド・信頼性を重視する

ロボアドバイザー 通販選びの よくある質問

Q. ロボアドバイザーを選ぶ際のポイントは何ですか?タイプ別の選び方を教えてください。

airank.jpの3 AI分析では、ロボアドバイザーは主に「コスト重視型」「バランス安定型」「特定目的達成型」「高機能特化型」の4タイプに分類されます。「コスト重視型」は手数料の低さを最優先し、少額から始めたい方に適しており、THEOなどのサービスが該当します。「バランス安定型」は幅広い資産配分で安定した運用を目指し、初心者から経験者まで人気で、ウェルスナビなどが代表的です。「特定目的達成型」はNISAやiDeCoなど特定の税制優遇制度活用を視野に入れる場合に有効です。「高機能特化型」は、より細かなカスタマイズや専門的なアドバイスを求める方向けです。ご自身の運用目的やリスク許容度に合わせてタイプを選びましょう。

Q. 手数料が安いロボアドバイザーはどれですか?運用実績とのバランスも知りたいです。

ロボアドバイザーの手数料は、主に「固定報酬型」と「成果報酬型」に分かれます。低コストを重視するなら、預かり資産額に対して一定料率の「固定報酬型」が一般的で、例えばウェルスナビやTHEOは年率1.1%(税込)程度が主流です。一部には、運用の自動化に特化し、さらに低コストを実現するサービスもあります。ただし、手数料の安さだけで選ぶのではなく、過去の運用実績や提供されるサービス内容とのバランスを見極めることが重要です。手数料が低くても、運用パフォーマンスが伴わなければ意味がありません。airank.jpの3 AIは、各サービスのコストと実績を多角的に分析し、最適な選択をサポートします。

Q. ロボアドバイザーは少額から始められますか?おすすめのサービスを教えてください。

ロボアドバイザーは、一般的に少額から始められるサービスが多いのが特徴です。多くのサービスでは、月1万円からの積立投資や、初期投資1万円からの運用が可能です。例えば、THEOは最低投資金額1万円から始められ、月1万円からの積立投資にも対応しています。また、楽ラップも最低投資金額1万円から利用可能で、手軽に資産運用をスタートできます。airank.jpの3 AIが評価する「コスト重視型」や「バランス安定型」のサービスに、少額から始められるものが多く見られます。無理のない範囲で少額から始め、長期的な資産形成を目指すのがおすすめです。

Q. ロボアドバイザーの運用はNISAやiDeCoに対応していますか?税制優遇を活用したいです。

ロボアドバイザー自体が直接NISAやつみたてNISAの非課税枠内で運用されるケースは限定的ですが、証券会社が提供するラップサービスの一部でNISA対応しているものがあります。iDeCoについては、ロボアドバイザーの運用モデルをiDeCo向けにアレンジしたサービスを提供している証券会社もあります。例えば、楽天証券のiDeCoでは、一部プランでロボアドバイザーの考え方を取り入れたポートフォリオを選べます。税制優遇を活用したい場合は、提携先の証券口座でNISA口座やiDeCo口座を開設し、ロボアドバイザーのアルゴリズムを利用して運用する形を検討するのが現実的です。契約前に各サービスの税制優遇対応状況を必ず確認しましょう。

Q. 法人向けのロボアドバイザーはありますか?個人向けとの違いも知りたいです。

法人向けのロボアドバイザーサービスは、個人向けと比較して非常に限定的です。しかし、一部のロボアドバイザーでは、法人名義での口座開設に対応している場合があります。例えば、ウェルスナビは法人口座での利用が可能です。個人向けとの主な違いは、税制面です。法人の場合、運用益は法人税の対象となり、個人の所得税や住民税とは異なる計算方法が適用されます。また、法人口座では、損益通算や繰越控除のルールも異なります。airank.jpの3 AIは、法人利用を検討する企業に対し、税理士等の専門家との相談を推奨しつつ、法人対応可能なサービスの情報提供を行います。法人の資産運用には、より専門的な知見が求められます。

関連ページ

- 🏆 ロボアドバイザー 総合ランキング ─ 全 14 社の総合スコア

- 🎯 ロボアドバイザー 選び方ガイド ─ 評価軸の意味と選定フロー

- 🆚 ロボアドバイザー 比較記事

- 🌐 マネー・保険 ハブ ─ 関連カテゴリ一覧

- 💼 ネット証券 (同ハブ・関連)