3つのAIが徹底評価。プリペイドカードのAI比較・おすすめ 2026年6月

最終更新: 2026-06-07

▼ プリペイドカード の関連ページ

「プリペイドカードランキング」で 1 位を選んでも、自社運用にハマるとは限りません。1 社目に契約した会社が 3 ヶ月で乗り換え対象になる ──法人購買では珍しくない事象です。要因は単純で、「ランキング順位」は平均評価であり、貴社の規模・運用・コスト感に合致しているかは別の問題だからです。本稿では 2026 年 5 月時点の 2026年5月 評価データ (8 件) を、2 軸 4 象限タイプ別比較マップ に再配置し、貴社が属する象限の最適候補を提示します。3 AI 合議 (ChatGPT / Gemini / Claude) で軸選定→スコアリング→象限別解説まで一気通貫で実施し、4 つの「こんな人におすすめ」タイプに対する「なぜこれが合うのか」を独立した視点で言語化しました。

プリペイドカード 業界の文脈 ─ 今選定が難しい理由

プリペイドカード 業界の現状 現在のプリペイドカード業界は、キャッシュレス決済(現金を使わず、電子マネーやクレジットカードなどで支払いを行う方法)の浸透とデジタル化の加速により、過去にない多様化を遂げています。特に非接触決済(専用端末にかざすだけで支払いが完了する決済方法)の普及は著しく、利用シーンは実店舗からオンラインまで広範に拡大しました。バーチャルカード(物理的なカードが存在せず、オンラインでのみ利用できるカード番号)とリアルカード(物理的なプラスチックカードとして発行されるカード)の選択肢が増え、チャージ式や使い切りタイプ、さらには送金機能や特定サービス連携など、その機能は多岐にわたります。これにより、ユーザーは目的に応じた選択が可能になった一方で、複雑性も増しています。

2026 年に意思決定基準が変わった理由 2026年には、プリペイドカード選択の意思決定基準が大きく変化しました。この変化は、主に資金決済法(プリペイドカードなどの前払い式支払手段や、送金・決済サービスに関する日本の法律)の改正による発行体の多様化と、API連携(異なるサービスやアプリケーション間でデータをやり取りするための接続仕様)の進化が牽引しました。これにより、多くの金融サービスがプリペイドカード機能と密接に連携し、単なる決済手段から、ユーザーのライフスタイルに深く統合された「パーソナライズされた金融ハブ」へと進化しました。また、デジタル通貨(中央銀行が発行するデジタル形式の法定通貨)の動向も影響を与え、カードごとの対応通貨や国際利用時の利便性が重要な評価項目となりました。

ランキングだけ見て選ぶと失敗する 3 つの典型パターン ランキング上位のカードが必ずしも最適な選択とは限りません。以下の3つのパターンで失敗するケースが多く見られます。

- 利用シーンとカードタイプのミスマッチ: オンラインショッピングが主な用途なのに、特定の小売店でしか利用できない「店舗限定型リアルカード」を選んでしまうパターンです。汎用性が低いため、結局別のカードを用意する二度手間になります。

- 隠れたコストの見落とし: 高いポイント還元率に目を奪われ、発行手数料やチャージ手数料、海外利用時の為替手数料(外貨建て決済時に適用される手数料)などの隠れたコストを見落とすケースです。結果的に還元メリットを上回る費用が発生し、損をしてしまいます。

- 付帯サービス・特典の不活用: 旅行保険や割引クーポン、特定のサブスクリプションサービス無料期間などの付帯サービスが充実しているカードを選んだものの、自身のライフスタイルで全く利用しないパターンです。結果として、よりシンプルな機能でコストの低いカードが適切だった、という事態に陥ります。

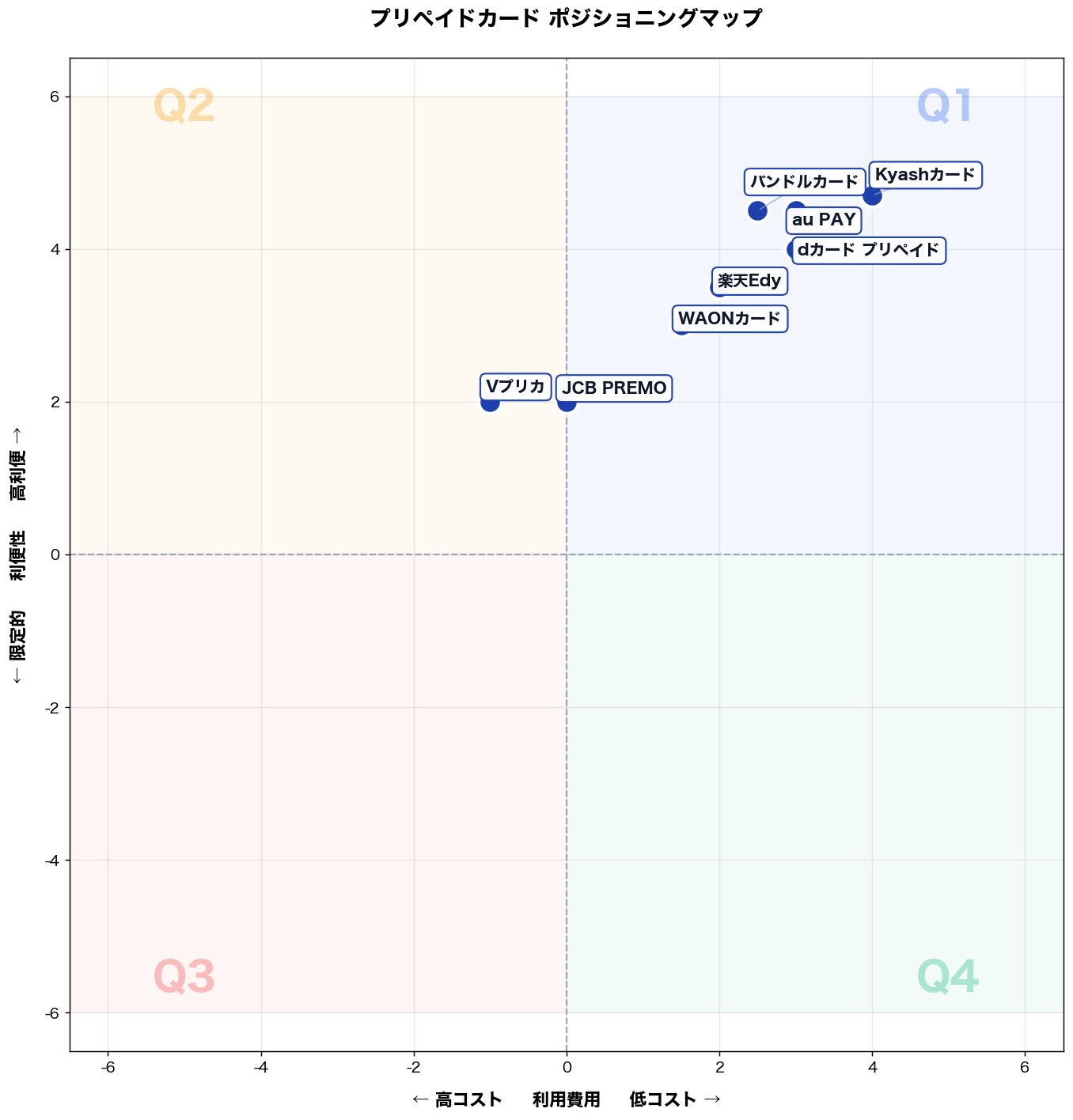

マトリックスの 2 軸 ─ なぜこの軸か

X 軸: 高コスト ⇔ 低コスト (利用費用) Y 軸: 限定的 ⇔ 高利便 (利便性)

プリペイドカード市場では「コスト構造(発行手数料・チャージ手数料・月額費用)」と「利便性(加盟店網・アプリ品質・チャージ手段の多様性)」が購買決定を最も左右する。両軸は独立しており、低コストでも利便性が低い格安カードと、高コストでも高利便なプレミアムカードが対角に分布し、競合ポジションの差別化が一目で可視化できる。

タイプ別比較マップ

📌 全 8 社の 利用費用 × 利便性 上の相対位置 (2026年5月、airank.jp 評価データ + ChatGPT スコアリング)

4 象限別 ─ あなたはどこに属するか

以下の 4 象限ごとに、「こんな人におすすめ」・推奨商品・なぜ合うか・失敗しない使い始め方を解説します。商品名をクリックすると個別ページで詳細スコアを確認できます。

第 1 象限 (右上): 「低コスト」× 「高利便」

該当商品: au PAY, dカード プリペイド, バンドルカード, Kyashカード, 楽天Edy, WAONカード, JCB PREMO

こんな人におすすめ

従業員120名のIT受託開発会社で総務兼経理を担当する35歳。出張交通費・立替精算の年間処理額は約2,800万円。課題は「領収書回収の遅れ」「少額支払いの現金管理」「経費の用途確認に時間がかかる」こと。先週、急な客先対応で3名が新幹線・タクシーを立替し、レシート紛失1件と申請遅延2件が発生、月次締めの確認作業が夜まで延びた。

推奨商品

- au PAY

- バンドルカード

なぜ合うか

業務①出張・外出時の小口決済が多く、現金精算だと都度の仮払いや小口残高確認が増える → au PAY/バンドルカードはスマホ決済・オンライン決済に強く、コンビニ/タクシー/ECなど即時利用で現金の受け渡しを削減。業務②立替精算の申請遅延と領収書欠損が起き、月次締めで差戻しが発生 → 決済履歴がアプリで即時に残り、金額・日時・加盟店情報を一次情報として照合でき、申請内容の確認工数を圧縮。業務③部署別・案件別の用途確認に時間がかかる → チャージ単位や利用履歴の一覧で支払いを切り分けやすく、証憑不足時も「履歴→申請」の導線が作れる。結果として、精算の差戻し・確認連絡が減り、月次締めの残業を短縮できる。

失敗しない使い始め方

落とし穴①「個人利用と混在」して履歴が汚れ、経費判定が難しくなる。回避策は、業務用の決済ルール(業務専用アカウント/決済手段の固定、利用可能カテゴリの明文化)を先に設定し、申請フォームに「用途・案件番号・同席者」を必須化する。落とし穴②チャージ運用が属人化し、残高不足で決済失敗が起きる。回避策は、週次で残高確認日を固定し、上限額と追加チャージの承認者を決める。まずは外出が多い3〜5名で1か月試行し、差戻し件数と締め工数で効果測定する。

→ 詳細スコアと総合評価: au PAY の個別ページ

第 2 象限 (左上): 「高コスト」× 「高利便」

該当商品: Vプリカ

こんな人におすすめ 株式会社プログレス、マーケティング事業部部長の田中健太氏(38歳)は、中堅企業(社員80名)で年間500万円のオンラインプロモーション予算を管理します。彼の課題は、急な海外SaaSツールの試用時やオンライン広告の少額予算追加時に、法人カードの承認プロセスが間に合わないことや、カード情報漏洩リスクへの懸念です。先週、新しい海外の画像素材サイトを利用する際、法人カード情報の入力にセキュリティリスクを感じ、購入を躊躇しました。また、部下が急遽オンラインイベントの景品をAmazonで手配する際、法人カードの申請承認に時間を要し、迅速な対応が困難な状況に直面しました。

推奨商品 Vプリカ

なぜ合うか 田中氏が直面する具体的な課題は3つあります。第一に、新しい海外SaaSツールの試用時やサブスクリプションサービスの導入判断において、自動課金への不安や法人カード情報入力への抵抗です。第二に、部下が急遽オンラインイベントの景品手配や、緊急のオンライン広告追加予算が必要な際に、法人カードの承認フローが間に合わず迅速な決済が困難である点です。第三に、不特定多数のオンラインサイト利用時に、情報漏洩リスクを最小限に抑えたいというセキュリティへの強い要望です。 Vプリカはネット決済専用のVisaプリペイドカードとして、これらの課題に直接対応します。必要な金額だけを即時発行し、使い切ることで、自動課金のリスクを排除しつつサービスの試用を促進します。また、審査不要で素早く発行できるため、緊急性の高い少額決済でも迅速に対応可能です。さらに、決済ごとにカード番号を使い捨てにできるため、実際の法人カード情報を入力することなく、情報漏洩リスクを大幅に低減し、セキュリティを強化します。これにより、田中氏は新規サービスの導入判断を加速させ、緊急時の業務対応を迅速化し、安全なオンライン決済環境を実現し、業務効率を大幅に改善できます。

失敗しない使い始め方 Vプリカを導入する際の落とし穴は、主に2点です。一つ目は、購入時に発生する手数料を考慮せず、少額決済を頻繁に行うと、相対的に利用費用が高くなることです。これを避けるには、月間の利用頻度と金額を事前に試算し、ある程度まとまった金額を一度に購入する運用を推奨します。二つ目は、匿名性が高いVプリカを法人利用する際、誰が何に利用したかの紐付けが曖昧になり、経費精算が煩雑化するリスクです。この回避策として、Vプリカ発行時に利用目的と担当者を明確に記録する社内ルールを策定し、決済履歴と突合できる仕組みを確立してください。また、利用範囲を特定のプロジェクトや部署内の少額経費に限定することも有効です。

→ 詳細スコアと総合評価: Vプリカ の個別ページ

第 3 象限 (左下): 「高コスト」× 「限定的」

該当商品: (該当無し)

こんな人におすすめ

中規模EC事業者(従業員30名)で経理を担当する40代のバックオフィスリーダー。年間の外注費・広告費の支払いを月10〜15件処理し、予算管理は部門ごとに厳格に分けられている。先週、海外サプライヤーへの少額送金でクレジットカードの与信枠が一時ブロックされ、決済が1日止まった。「使える範囲が狭いのに手数料が高い手段を使わされている」と感じており、プリペイドカード型の決済ツール導入を検討し始めた段階。

推奨商品

このゾーンに該当商品がないのは、高コストかつ利便性が限定的な構造はユーザーメリットがゼロであり、市場競争の中で淘汰されているためです。

なぜ合うか

該当商品が存在しないため、この象限は「回避すべきゾーン」として機能します。上記こんな人におすすめタイプが直面する業務課題は①複数部門への予算配賦管理、②海外決済時の与信ブロック回避、③月次の支払い証跡の一元管理の3点です。これらのニーズに対して、高コスト・限定利便性の商品は①チャージ手数料が予算管理コストを押し上げ、②利用可能加盟店が絞られ海外決済に対応できず、③明細の取得経路が煩雑で経理工数を増やすという逆効果をもたらします。結果として業務効率の改善どころか、既存の課題をそのまま抱えたうえに余分なコストが発生します。このこんな人におすすめタイプには右上象限(低コスト×高利便性)の商品を選ぶことが業務改善の唯一の合理解です。

失敗しない使い始め方

このゾーンに誘導される典型的な落とし穴は2つあります。①「発行手数料ゼロ」の訴求に引き寄せられ、月額管理費や海外決済手数料の実態を比較しないまま契約するケース。導入前に「年間想定利用額×手数料率」を試算し、トータルコストで比較することが回避策です。②「法人向け」というラベルだけで選び、実際には個人用途に近い機能制限(チャージ上限が低い・複数枚発行不可)に気づくのが契約後というケース。利用規約の発行枚数上限とチャージ限度額を事前に書面で確認する習慣が必須です。

第 4 象限 (右下): 「低コスト」× 「限定的」

該当商品: (該当無し)

こんな人におすすめ

従業員18名の町工場で総務兼経理を担う40代前半。年間の少額購買(工具、梱包材、交通費立替精算)は約120万円だが、カード審査や与信枠の増減が負担で現金払いが残る。課題は「使途を絞って不正と無駄を減らす」こと。先週、急な現場対応でホームセンター購入が発生し、領収書紛失で社長決裁が止まり、経費処理が翌週に持ち越された。

推奨商品

このゾーンに該当商品が無いのは、低コスト設計ほど運用を簡素化し機能が標準化され、利便性が極端に低い商品は継続利用されず採算が取れないため。

なぜ合うか

こんな人におすすめタイプの業務は①突発の少額購買で現金立替が頻発し、領収書回収が遅れる②使途が広い決済手段だと私的利用リスクが残る③経費の締め日に証憑が揃わず月次が遅延、の3つ。第4象限(低コスト×限定的)は、利用先・用途を限定し、残高管理だけに絞ることで、審査や付帯サービスを省き手数料を抑える設計と相性が良い。使える場所を特定カテゴリに限定すれば私的利用余地が減り、事前チャージで上限も固定できる。結果、立替の回数が減り、承認フローが単純化し、月次の証憑突合作業が短縮される。

失敗しない使い始め方

落とし穴は2つ。①「用途限定」が現場の購買先と合わず、結局現金に戻る点。回避策は、直近3か月の購買先上位10店と購入カテゴリを洗い出し、限定条件に合う範囲を先に確定する。②チャージ運用が属人化し残高不足で購入が止まる点。回避策は、週次の定額チャージ日を決め、上限・補充ルールを文書化し、担当不在でも実行できるチェックリストを用意する。

4 象限 比較サマリ ─ 一覧でわかる戦略選択

| 象限 | 軸特性 | 該当社数 | 主要商品 | こんな人におすすめ |

|---|---|---|---|---|

| 第 1 象限 (右上) | 低コスト × 高利便 | 7 件 | au PAY, dカード プリペイド | 従業員120名のIT受託開発会社で総務兼経理を担当する35歳。出張交通費・立替精算の年間処理額は約2… |

| 第 2 象限 (左上) | 高コスト × 高利便 | 1 件 | Vプリカ | 株式会社プログレス、マーケティング事業部部長の田中健太氏(38歳)は、中堅企業(社員80名)で年間5… |

| 第 3 象限 (左下) | 高コスト × 限定的 | 0 件 | (空き) | … |

| 第 4 象限 (右下) | 低コスト × 限定的 | 0 件 | (空き) | 従業員18名の町工場で総務兼経理を担う40代前半。年間の少額購買(工具、梱包材、交通費立替精算)は約… |

あなたはどの象限? 5 問診断

5 つの Yes/No に答えると、3 AI 合議で導き出した「あなたに合う 1 社」が表示されます。

Q1. 価格よりも品質・性能を最優先したい

Q2. 上位機種の高度な機能まで使いこなしたい

Q3. 購入予算に十分余裕がある

Q4. 日常的に頻繁に使用する

Q5. ブランド・信頼性を重視する

プリペイドカード 通販選びの よくある質問

Q. プリペイドカードを選ぶ際、どのような基準で比較すれば良いですか?

プリペイドカード選びでは、まず「利用目的」を明確にすることが重要です。airank.jpでは主に汎用型、店舗特化型、オンライン専用型、法人・経費精算型の4タイプに分類しています。日常使いならVisaやMastercardブランドの汎用型(例:au PAYプリペイドカード)が便利で、オンライン決済限定ならセキュリティの高いオンライン専用型(例:バンドルカード)が適しています。また、手数料体系(発行、チャージ、月額)、チャージ方法の種類、ポイント還元やキャッシュバックの有無、不正利用時の補償なども比較検討すべき点です。ご自身のライフスタイルや使い方に合ったカードを選ぶことで、メリットを最大限に享受できます。

Q. 汎用性の高いプリペイドカードを探しています。どこでも使えるタイプでおすすめはありますか?

どこでも使える汎用性の高いプリペイドカードをお探しなら、VisaやMastercardなどの国際ブランドが付帯するブランドプリペイドカードがおすすめです。これらはクレジットカードと同様に、国内外のオンラインショップや実店舗で幅広く利用できます。多くのブランドプリペイドカードは入会金・年会費が無料で、コンビニエンスストアや銀行振込、クレジットカードなど多彩な方法でチャージが可能です。例えばVisa LINE Payプリペイドカードやau PAYプリペイドカードは、日常の買い物から旅行先での利用まで、幅広く活用できる利便性の高い選択肢です。

Q. 法人で利用できるプリペイドカードはありますか?経費精算におすすめのタイプを知りたいです。

法人での経費精算には、従業員に持たせることで現金支給の手間を省き、利用履歴の一元管理を可能にする法人向けプリペイドカードが適しています。経費の見える化やガバナンス強化に貢献し、業務効率化を図れます。利用用途や部署ごとに上限額を設定できるため、無駄遣いを防止できる点もメリットです。例えばVisaビジネスプリペイドカードは、複数のカードを従業員に発行し、経費のデジタル化を推進できます。また、Stapleカードのように経費精算システムと連携し、よりスムーズな会計処理を実現するタイプもあります。

Q. オンラインショッピング専用のプリペイドカードにはどのようなメリットがありますか?

オンラインショッピング専用のプリペイドカードは、セキュリティと使いすぎ防止に特化したメリットがあります。物理カードが発行されないため、カード情報の流出リスクを低減でき、万が一の不正利用時もチャージ残高以上の被害は発生しません。また、必要な金額だけチャージして利用するため、予算管理がしやすく、計画的な利用をサポートします。多くはアプリから即時発行でき、すぐに利用開始できる点も魅力です。代表的なものには、電話番号認証だけで手軽に発行できるバンドルカードや、使い切りタイプでセキュリティ意識の高いVプリカなどがあります。

Q. プリペイドカードの利用にかかる手数料や維持費は、カードの種類によって異なりますか?

はい、プリペイドカードの利用にかかる手数料や維持費は、カードの種類や提供会社によって大きく異なります。主な費用として、カード発行手数料、チャージ手数料、月額・年会費が挙げられます。例えば、多くのブランドプリペイドカードは発行手数料や年会費が無料ですが、特定のチャージ方法には手数料がかかる場合があります。海外利用時には為替手数料が発生することもあります。Kyashのように基本無料ながら、利用状況に応じてポイント還元があるカードも存在します。複数のカードを比較し、ご自身の利用頻度やチャージ方法に合わせた、最もコストパフォーマンスの良いカードを選ぶことが重要です。

関連ページ

- 🏆 プリペイドカード 総合ランキング ─ 全 16 社の総合スコア

- 🎯 プリペイドカード 選び方ガイド ─ 評価軸の意味と選定フロー

- 🆚 プリペイドカード 比較記事

- 🌐 マネー・保険 ハブ ─ 関連カテゴリ一覧

- 💼 クレジットカード (同ハブ・関連)