3つのAIが徹底評価。ペット保険のAI比較・おすすめ 2026年7月

最終更新: 2026-07-17

▼ ペット保険 の関連ページ

「ペット保険ランキング」で 1 位を選んでも、自社運用にハマるとは限りません。1 社目に契約した会社が 3 ヶ月で乗り換え対象になる ──法人購買では珍しくない事象です。要因は単純で、「ランキング順位」は平均評価であり、貴社の規模・運用・コスト感に合致しているかは別の問題だからです。本稿では 2026 年 5 月時点の 2026年7月 評価データ (8 件) を、2 軸 4 象限タイプ別比較マップ に再配置し、貴社が属する象限の最適候補を提示します。3 AI 合議 (ChatGPT / Gemini / Claude) で軸選定→スコアリング→象限別解説まで一気通貫で実施し、4 つの「こんな人におすすめ」タイプに対する「なぜこれが合うのか」を独立した視点で言語化しました。

ペット保険 業界の文脈 ─ 今選定が難しい理由

ペット保険 業界の現状 現在のペット保険業界は、市場規模が継続的に拡大しており、新規参入保険会社や既存企業のラインナップ拡充が顕著です。ペットの家族化や医療の高度化に伴い、年間医療費の高騰に対する意識が高まっています。これにより、補償内容や保険料、付帯サービスが多様化し、ユーザーにとっては選択肢が広がる一方で、最適な保険選びが複雑化しているのが現状です。各社は異なる強みを持ち、競争が激化しています。

2026 年に意思決定基準が変わった理由 2026年には、AIを活用した個別リスク評価モデルの精度が飛躍的に向上し、保険商品選択の意思決定基準が大きく変化しました。過去の診療データや遺伝子情報、犬種・猫種別の罹患傾向をAIが分析することで、特定のペットに最適化された補償内容や保険料率を提示可能になったためです。従来の一律的な人気ランキングではなく、個々のペットの健康状態や将来のリスクに合わせた「パーソナライズされた保険プラン」が主流となり、加入者のニーズと保険商品のミスマッチを解消する傾向が強まりました。

ランキングだけ見て選ぶと失敗する 3 つの典型パターン ランキングだけを見てペット保険を選ぶと、以下の3つのパターンで失敗する可能性があります。

- 補償内容のミスマッチ: ランキング上位の保険でも、特定の高額な治療や慢性疾患が補償対象外、または自己負担割合(支払われる保険金の割合)が契約で定められる)が低い場合があります。愛ペットの犬種・猫種特有の罹患リスクや過去の病歴を考慮せず、補償範囲が不足するケースです。

- 契約条件の誤解: 免責金額(加入者が自己負担する金額)や待機期間(保険金支払いの対象外となる期間)、更新時の保険料上昇率を十分に確認しないまま契約し、いざという時に想定外の費用負担が生じるパターンです。

- 付帯サービスの軽視: ランキングでは評価されにくい、獣医師への無料相談サービスや健康サポート、提携病院での優待割引など、日々の安心に繋がる付帯サービスを見落とし、加入後に不便を感じることがあります。

マトリックスの 2 軸 ─ なぜこの軸か

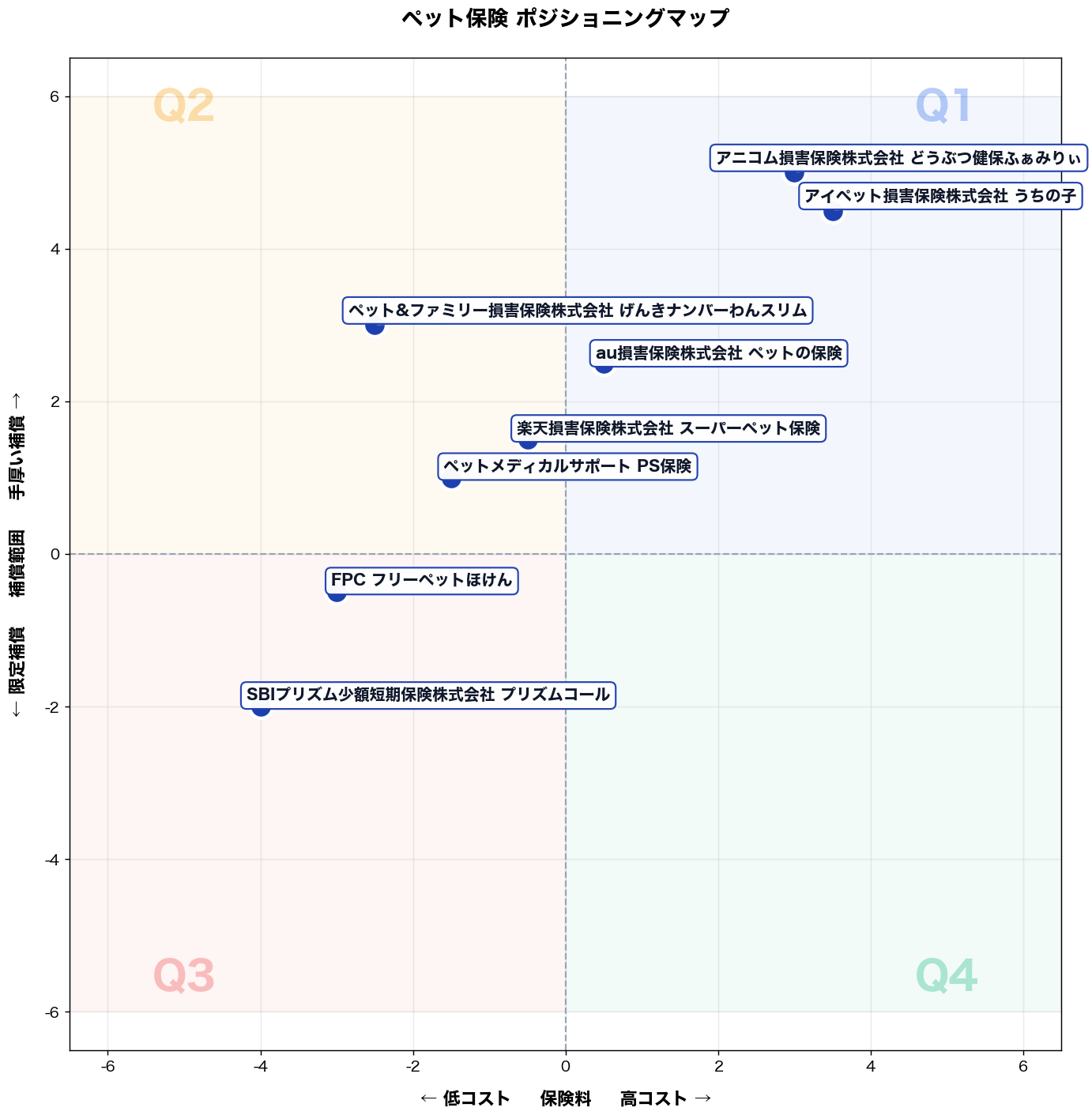

X 軸: 低コスト ⇔ 高コスト (保険料) Y 軸: 限定補償 ⇔ 手厚い補償 (補償範囲)

ペット保険の購買意思決定は「毎月払える保険料か」と「いざという時に何をどこまでカバーしてくれるか」の二点に集約される。premium_affordabilityは加入可否を左右する即効性の高い変数であり、coverage_scopeは長期満足度・解約率に直結する。両軸は相関が生じやすいが、低コスト×手厚い補償(新興プレイヤーの差別化余地)や高コスト×限定補償(ブランド依存型の既存大手)など独立した象限が実在し、競合の棲み分けを可視化しやすい。

タイプ別比較マップ

📌 全 8 社の 保険料 × 補償範囲 上の相対位置 (2026年5月、airank.jp 評価データ + ChatGPT スコアリング)

4 象限別 ─ あなたはどこに属するか

以下の 4 象限ごとに、「こんな人におすすめ」・推奨商品・なぜ合うか・失敗しない使い始め方を解説します。商品名をクリックすると個別ページで詳細スコアを確認できます。

第 1 象限 (右上): 「高コスト」× 「手厚い補償」

該当商品: アイペット損害保険株式会社 うちの子, アニコム損害保険株式会社 どうぶつ健保ふぁみりぃ, au損害保険株式会社 ペットの保険

こんな人におすすめ

従業員120名のIT企業で総務課長(40代)。年収帯は800万円前後、家計の年間固定費予算は150万円。3歳のトイプードルを飼育。通院が増え、診療明細の内訳を見ても「保険でどこまで出るか」が毎回不明で支払い判断が遅れるのが課題。先週、嘔吐で夜間救急に行き6万円を立替、翌朝の会議前に保険適用可否を調べ続けた。

推奨商品

- アニコム損害保険株式会社 どうぶつ健保ふぁみりぃ

- アイペット損害保険株式会社 うちの子

なぜ合うか

業務としての悩みは3つある。①夜間救急や検査が重なる月の突発出費で、家計のキャッシュフロー管理が乱れる。②通院・入院・手術のどれがどこまで補償対象か把握できず、治療方針の意思決定が遅れる。③多忙で請求手続きが後回しになり、申請漏れや必要書類の取り直しが発生する。手厚い補償の「どうぶつ健保ふぁみりぃ」「うちの子」は、通院・入院・手術まで広く備える設計で②の迷いを減らし、想定外の高額治療時も①のブレを抑える。結果、診療後の確認作業と家計調整に費やす時間が短縮し、会議前の調査や精算の手戻りが減る。

失敗しない使い始め方

落とし穴は2つ。①「補償される診療」と「対象外(予防目的・既往歴扱い等)」の線引きを確認せず加入し、請求時に想定とズレる。回避策は、加入前に通院頻度の高い症状(胃腸、皮膚、耳など)を動物病院の領収書で棚卸しし、約款の対象外項目と照合する。②免責金額や支払割合、年間の支払限度を見落とし、月次の自己負担が想定より残る。回避策は「年間最大自己負担額」を試算し、家計の予備費(例:10万円)とセットで運用ルール化する。

→ 詳細スコアと総合評価: アイペット損害保険株式会社 うちの子 の個別ページ

第 2 象限 (左上): 「低コスト」× 「手厚い補償」

該当商品: ペットメディカルサポート PS保険, 楽天損害保険株式会社 スーパーペット保険, ペット&ファミリー損害保険株式会社 げんきナンバーわんスリム

こんな人におすすめ 東京都内でWebマーケティング企業に勤務する34歳の林田聡美さんは、夫と幼い子供、そして愛猫「ミミ」と暮らす共働き会社員です。月々の家計費は、住宅ローンや教育費で高額になるため、固定費は賢く抑えたいと考えています。先週、ミミが珍しく吐いて元気がないのを見て、インターネットで動物病院の診察費を調べ、一般的な診察だけでも数千円、もし入院や手術となると数十万円かかる可能性を知り、不安を覚えました。年間でペット関連費用に充てられるのは約8万円と決め、その中でミミに万全の備えを提供しつつ、家計の負担にならない保険を探しています。高額な医療費は避けたいが、保険料は抑えたいというジレンマに直面しています。

推奨商品 ペット&ファミリー損害保険株式会社 げんきナンバーわんスリム ペットメディカルサポート PS保険

なぜ合うか 林田さんの具体的な懸念に対し、これらの商品は最適です。第一に、ミミが急な体調不良に見舞われた際、高額な医療費が家計を圧迫する不安があります。げんきナンバーわんスリムは最大90%補償、PS保険も低コストで手厚い補償プランを提供し、医療費の自己負担を大幅に軽減します。これにより、経済的な躊躇なく必要な治療を受けさせられるため、迅速な治療判断が可能になり、ミミの早期回復に繋がります。第二に、毎月の固定費である保険料を抑えたいという要望があります。両商品はコストパフォーマンスに優れ、無理なく家計に組み込めます。結果として、安心して長期的に保険を継続でき、林田さんの精神的負担を軽減します。第三に、ペット保険の補償範囲が不明瞭で、いざという時に使えないのではという不安を抱えています。これらの商品は、通院・入院・手術を幅広くカバーし、補償範囲が明確です。万一の病気やケガ全般に備えられ、不明瞭な補償による選択ストレスを解消し、安心して日々の生活を送れます。

失敗しない使い始め方 導入時の落とし穴は、補償割合や免責金額を正確に理解せず契約してしまうことです。これを回避するには、契約前に保険会社のウェブサイトで各プランの補償割合(例: 50%、70%、90%)と自己負担額を徹底的に比較検討し、月々の保険料と補償内容のバランスが自身の希望に合致するかを納得するまで確認してください。もう一つの落とし穴は、待機期間や既往症に関する規定を見落とし、いざ保険を使おうとした際に補償対象外となるケースです。これを避けるには、必ず契約約款を熟読し、特に保険開始後の待機期間や、加入前の持病が補償対象外になる条件を把握してください。不明点は必ず保険会社へ直接問い合わせ、疑問を解消した上で契約を進めます。

→ 詳細スコアと総合評価: ペットメディカルサポート PS保険 の個別ページ

第 3 象限 (左下): 「低コスト」× 「限定補償」

該当商品: FPC フリーペットほけん, SBIプリズム少額短期保険株式会社 プリズムコール

こんな人におすすめ

東京都在住、32歳の一人暮らしフリーランスWebデザイナー。月収は案件次第で20〜35万円と変動し、固定費を極力抑える家計管理を徹底している。2年前に保護猫(雑種・5歳)を迎えたが、ペット保険は「高すぎる」と感じ未加入のまま過ごしてきた。先週、猫が突然嘔吐を繰り返し、夜間救急クリニックへ。診察・点滴で2万8千円が飛び、月末の家賃支払いが一時的にひっ迫した。「大きな手術には備えられなくていい。せめて急な通院費の出血を抑えたい」と感じ、月々の保険料1,000〜2,000円台で入れる保険を探し始めた。

推奨商品

- FPC フリーペットほけん(FPC)

- SBIプリズム少額短期保険株式会社 プリズムコール(SBIプリズム少額短期保険株式会社)

なぜ合うか

このタイプの人が直面する具体的な業務(生活)シーンは3つある。①収入変動月に突発的な動物病院代が重なり資金繰りが詰まる、②がん・骨折など高額治療の頻度は低いが風邪・嘔吐・下痢といった軽症通院は年に2〜3回起きる、③保険料の引き落としが固定費を圧迫することへの心理的ストレスが大きい。

FPCフリーペットほけんは月額保険料を低水準に抑えつつ通院・入院・手術を一定額まで補償する設計で、①の急な出費リスクを月々の小さなコストで平準化できる。プリズムコールは補償範囲を絞ることで保険料を最小化しており、③の固定費圧縮ニーズに直接応える。両商品とも「高額手術への備え」より「日常的な軽症通院の自己負担軽減」を主目的とするため、こんな人におすすめタイプの実際のリスク分布と機能が一致する。結果として「治療をためらって手遅れになる」という最悪シナリオを回避しつつ、家計の安定性を維持できる。

失敗しない使い始め方

落とし穴①:既往症の告知漏れによる保険金不支払い 加入前に過去の診察記録(ワクチン接種票・領収書)を必ず手元に揃え、嘔吐や皮膚炎など「たいした病気じゃない」と思った受診歴も正確に告知する。告知義務違反と判定されると、保険金請求時に全額不支払いになるケースがある。

落とし穴②:補償上限額と実費の乖離を把握していない 低コスト帯の商品は1回の支払い上限や年間限度額が低く設定されている。加入前に「近隣の動物病院の初診料+処置費の平均」を1〜2軒に電話確認し、限度額内で実費がカバーされるか数字で検証する。限度額が実費の半分以下なら上位プランへの見直しを先に検討すること。

→ 詳細スコアと総合評価: FPC フリーペットほけん の個別ページ

第 4 象限 (右下): 「高コスト」× 「限定補償」

該当商品: (該当無し)

こんな人におすすめ

都内の上場IT企業(従業員1,200名)の人事・総務マネージャー(40代)。福利厚生の年間予算は2,500万円で、ペット保険を補助対象に追加したいが、経理は請求処理を増やしたくない。課題は「従業員の満足度を上げつつ運用を簡素化」。先週、犬の通院が続く社員から「補助は使える?」と急ぎ相談され、対象範囲が曖昧で回答できず、制度設計の詰め不足が露呈した。

推奨商品

該当商品なし。このゾーンは保険料が高いのに補償が狭く、加入者の費用対効果が低く継続率が下がるため商品化されにくい。

なぜ合うか

業務①制度の説明工数:補償が限定的だと「何が対象か」問い合わせが増え、回答に人事が都度調査する。業務②経理の精算工数:高コストのため補助額の上限設定や例外対応が頻発し、領収書確認と差戻しが増える。業務③従業員満足の毀損:保険料負担が大きいのに通院・薬が対象外だと、補助制度そのものへの不満が集中する。右下(高コスト×限定補償)商品は、機能が「限定支払い」中心で問い合わせ削減・精算簡略・満足度向上のいずれにも直結しない。結果として人事の一次対応時間と経理の差戻し件数が増え、制度運用の稼働が膨らむため、この象限は選ぶ合理性がない。

失敗しない使い始め方

落とし穴①「補償の穴」を読まずに補助制度へ組み込み、通院・薬・歯科などが対象外で炎上する。回避策は、補償対象/対象外を1枚の比較表にし、社内FAQに固定掲示して問い合わせを前段で止める。落とし穴②高保険料のまま一律補助にして経理が破綻する。回避策は、月額補助上限・申請回数上限・必要書類を最初に定義し、申請フォームを統一して差戻しを削減する。

4 象限 比較サマリ ─ 一覧でわかる戦略選択

| 象限 | 軸特性 | 該当社数 | 主要商品 | こんな人におすすめ |

|---|---|---|---|---|

| 第 1 象限 (右上) | 高コスト × 手厚い補償 | 3 件 | アイペット損害保険株式会社 うちの子, アニコム損害保険株式会社 どうぶつ健保ふぁみりぃ | 従業員120名のIT企業で総務課長(40代)。年収帯は800万円前後、家計の年間固定費予算は150万… |

| 第 2 象限 (左上) | 低コスト × 手厚い補償 | 3 件 | ペットメディカルサポート PS保険, 楽天損害保険株式会社 スーパーペット保険 | 東京都内でWebマーケティング企業に勤務する34歳の林田聡美さんは、夫と幼い子供、そして愛猫「ミミ」… |

| 第 3 象限 (左下) | 低コスト × 限定補償 | 2 件 | FPC フリーペットほけん, SBIプリズム少額短期保険株式会社 プリズムコール | … |

| 第 4 象限 (右下) | 高コスト × 限定補償 | 0 件 | (空き) | 都内の上場IT企業(従業員1,200名)の人事・総務マネージャー(40代)。福利厚生の年間予算は2,… |

あなたはどの象限? 5 問診断

5 つの Yes/No に答えると、3 AI 合議で導き出した「あなたに合う 1 社」が表示されます。

Q1. 価格よりも品質・性能を最優先したい

Q2. 上位機種の高度な機能まで使いこなしたい

Q3. 購入予算に十分余裕がある

Q4. 日常的に頻繁に使用する

Q5. ブランド・信頼性を重視する

ペット保険 通販選びの よくある質問

Q. ペット保険を選ぶ際、まずはどのような点を比較検討すれば良いですか?

ペット保険選びでは、まずご自身のニーズを明確にすることが重要です。airank.jpでは、ユーザーの希望に応じて「費用重視型」「補償充実型」「総合バランス型」「高齢ペット向け」の4タイプに分類し比較しています。特に確認すべきは、月々の保険料、補償割合(50%・70%・90%など)、年間補償限度額、免責金額(自己負担額)、通院・手術・入院の補償範囲です。また、加入可能な年齢制限や、特定の疾患が対象外ではないか、といった条件も確認しましょう。例えば「アニコム損保 どうぶつ健保ふぁみりぃ」は幅広い補償が特徴で、「アイペット損保 うちの子」はシンプルでわかりやすいプランが人気です。これらの要素を総合的に検討することで、最適な保険が見つかります。

Q. できるだけ月々の保険料を抑えたい場合、どのようなペット保険を選べば良いですか?

月々の保険料を抑えたい場合は、「費用重視型」の保険が適しています。このタイプの保険は、補償割合を低めに設定する(例:50%)か、免責金額(自己負担額)を設けることで、保険料を安くしています。また、通院補償を外して手術・入院のみに特化したプランも有効です。軽度な症状は自己負担し、高額になりがちな手術費用に備えるという考え方です。例えば、「FPC フリーペットほけん」はシンプルで保険料を抑えたプランを提供しており、「楽天ペット保険」もウェブ割引などでリーズナブルな選択肢があります。加入前に、補償範囲と自己負担額のバランスをよく確認し、納得できる範囲で選択することが重要です。

Q. 高額になりがちな手術や長期的な治療に備えたい場合、どのような補償内容がおすすめですか?

高額な手術や長期治療に備えるなら、「補償充実型」のペット保険がおすすめです。このタイプは、補償割合を高く設定し(例:70%・90%)、年間補償限度額も手厚い傾向にあります。特に、手術費用は数十万円になるケースも少なくないため、手術補償が無制限または高額に設定されているか、入院日数・回数に制限がないかも確認しましょう。通院回数や1日あたりの限度額にも注意が必要です。例えば、「アニコム損保 どうぶつ健保ふぁみりぃ」や「SBIプリズム少額短期保険 プリズムペット」は、手厚い補償が特徴で、高額な治療費への不安を軽減できます。万が一に備えたい飼い主様に適しています。

Q. 高齢のペットでも加入できる保険はありますか?また、加入時の注意点も教えてください。

高齢のペットでも加入できる「高齢ペット向け」の保険は存在します。多くの保険会社では加入年齢に上限がありますが、例えば「SBIいきいき少額短期保険 のびのび®ペット保険」は12歳11ヶ月まで、「日本アニマル倶楽部 プリズムペット」も比較的高い年齢まで加入可能なプランを提供しています。ただし、加入時に健康診断書の提出が求められたり、待機期間が長めに設定されたり、既往症は補償対象外となる場合が多いです。また、若い頃に比べ保険料が高くなる傾向にあります。加入前に必ず年齢制限や健康状態に関する条件、補償範囲の限定、保険料について詳細を確認し、ご自身のペットに合った最適なプランを選びましょう。

Q. 万が一の広範囲なリスクに備えつつ、保険料とのバランスが良い保険を選ぶポイントは何ですか?

広範囲なリスクに備えつつ保険料とのバランスを重視するなら、「総合バランス型」の保険がおすすめです。このタイプは、通院・手術・入院の補償がバランス良く含まれており、補償割合も70%程度に設定されていることが多いです。ポイントは、免責金額の有無や金額です。免責金額を設けることで、月々の保険料を抑えつつ、高額な治療費発生時に備えることができます。また、継続契約時の保険料の上昇率や、マイクロチップ装着による割引なども確認すると良いでしょう。例えば、「アイペット損保 うちの子」は通院・手術・入院を総合的にカバーしつつ選択肢が豊富で、「PS保険」もシンプルな補償とリーズナブルな保険料で人気です。ご自身の予算とリスク許容度に合わせて検討しましょう。

関連ページ

- 🏆 ペット保険 総合ランキング ─ 全 12 社の総合スコア

- 🎯 ペット保険 選び方ガイド ─ 評価軸の意味と選定フロー

- 🆚 ペット保険 比較記事

- 🌐 暮らし・住まい ハブ ─ 関連カテゴリ一覧

- 💼 犬用品 (同ハブ・関連)