3つのAIが徹底評価。ペット保険のAI比較・おすすめ 2026年7月

最終更新: 2026-07-10

▼ ペット保険 の関連ページ

「ペット保険ランキング」で 1 位を選んでも、自社運用にハマるとは限りません。1 社目に契約した会社が 3 ヶ月で乗り換え対象になる ──法人購買では珍しくない事象です。要因は単純で、「ランキング順位」は平均評価であり、貴社の規模・運用・コスト感に合致しているかは別の問題だからです。本稿では 2026 年 5 月時点の 2026年6月 評価データ (8 件) を、2 軸 4 象限タイプ別比較マップ に再配置し、貴社が属する象限の最適候補を提示します。3 AI 合議 (ChatGPT / Gemini / Claude) で軸選定→スコアリング→象限別解説まで一気通貫で実施し、4 つの「こんな人におすすめ」タイプに対する「なぜこれが合うのか」を独立した視点で言語化しました。

ペット保険 業界の文脈 ─ 今選定が難しい理由

ペット保険 業界の現状 市場は拡大を続けており、ペットオーナーの健康意識の高まりと医療費の「標準診療費」(保険適用外で各動物病院が自由に設定する診療費)の増加が加入意欲を後押ししています。競争激化により、各社は補償内容だけでなく、オンライン診療や健康相談といった「付帯サービス」(主契約に付随して提供されるサービス)を充実させ、顧客獲得に注力。デジタル化も進み、オンラインでの契約手続きやAIを活用したプラン提案が一般的になっています。これにより、消費者の「リテラシー」(知識や判断力)向上に合わせた多様な選択肢が提供されています。

2026 年に意思決定基準が変わった理由 2026年以降、ペット医療の高度化に伴う「特定疾病」(特定の病気)の治療費高騰が顕著になりました。特に再生医療やがん治療など、これまで対応が難しかった分野での進歩が著しく、それに伴い高額な費用が発生するケースが増加。また、健康寿命延伸を目的とした予防医療への関心が高まり、「健康診断割引」などの付帯サービスや「補償範囲」(保険でカバーされる治療や病気の範囲)の広さが重視されるようになりました。これにより、従来の「保険料率」(保険料を計算する際の基準)のみでなく、将来的な医療トレンドを見据えた補償内容の比較が不可欠となっています。

ランキングだけ見て選ぶと失敗する 3 つの典型パターン ランキング上位の商品だけを見て選ぶと、個別のニーズとのミスマッチが生じ失敗するケースがあります。 一つ目は、**「補償範囲とペットのライフステージのミスマッチ」です。例えば、手術補償が手厚いが通院補償が薄いプランを、慢性疾患を抱える高齢ペットに選んでしまい、日常的な治療費で困窮するケースです。「免責期間」(保険適用外となる期間)の確認不足も原因となります。 二つ目は、「保険料と自己負担額のバランス不適合」です。保険料の安さだけを追求し、「免責金額」(保険会社が補償しない自己負担額)が高額なプランを選んでしまうと、いざという時に手出しが多くなり家計を圧迫します。 三つ目は、「付帯サービスや特約の軽視」**です。ランキングでは評価されにくい、夜間・休日緊急相談サービスや歯周病特約など、自身のニーズに合った「付帯サービス」(契約に付随するサービス)や「特約」(基本契約に追加する補償)を見落とし、結果的に後悔するパターンです。

マトリックスの 2 軸 ─ なぜこの軸か

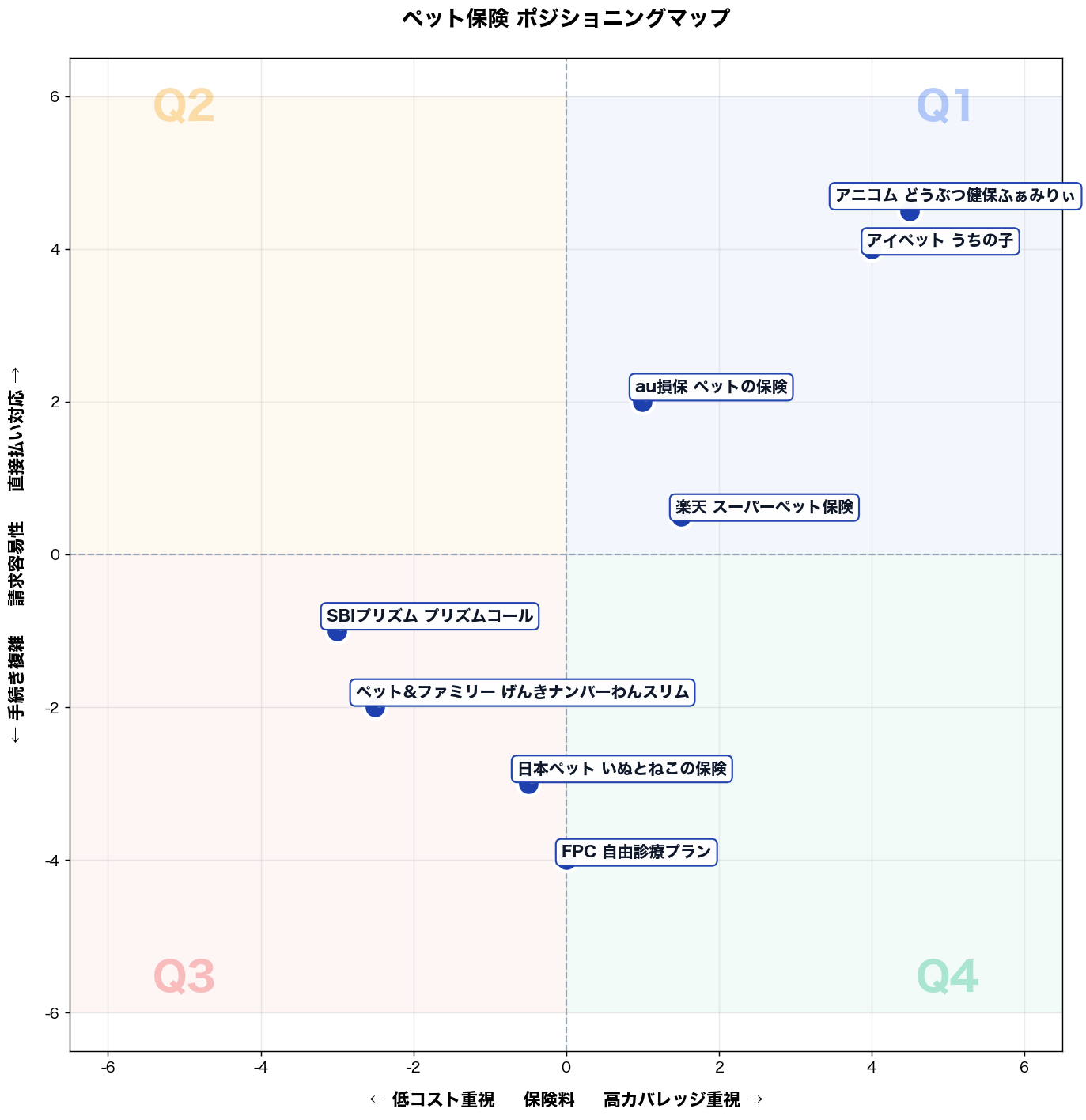

X 軸: 限定補償 ⇔ 総合補償 (保障範囲) Y 軸: 高コスト ⇔ 高コスパ (コスト感)

ペット保険の購買判断は「何が補償されるか(coverage_comprehensiveness × species_breed_coverage)」と「費用対効果(premium_cost_value × deductible_and_limit_conditions)」の二点に集約される。保障範囲軸は競合の差別化が最も視覚化しやすく、コスト感軸は家計直結の意思決定軸として独立性が高い。両軸の組合せで「安くて広い」「高くて狭い」等の戦略ポジションが明確に分離され、参入余地と競合密集地帯を即座に読み取れる。

タイプ別比較マップ

📌 全 8 社の 保障範囲 × コスト感 上の相対位置 (2026年5月、airank.jp 評価データ + ChatGPT スコアリング)

4 象限別 ─ あなたはどこに属するか

以下の 4 象限ごとに、「こんな人におすすめ」・推奨商品・なぜ合うか・失敗しない使い始め方を解説します。商品名をクリックすると個別ページで詳細スコアを確認できます。

第 1 象限 (右上): 「総合補償」× 「高コスパ」

該当商品: 楽天損害保険株式会社 スーパーペット保険, ペットメディカルサポート株式会社 うちの子, 日本ペット少額短期保険株式会社 いぬとねこの保険, FPC株式会社 フリーペットほけん, SBIプリズム少額短期保険株式会社 プリズムペット, au損害保険株式会社 ペットの保険

こんな人におすすめ

従業員120名のEC運営会社でカスタマーサポート課長(38歳)。年収650万円、家計からペット医療費の年間上限は8万円。保護犬(3歳)と猫(5歳)を飼育。課題は、通院・入院・手術の出費が読めず、家計と仕事の繁忙期が重なると判断が遅れること。先週、猫が嘔吐で夜間救急へ行き、検査と点滴で3.6万円を即決支払いし、翌朝の返品対応会議に遅刻した。

推奨商品

- FPC株式会社 フリーペットほけん

- SBIプリズム少額短期保険株式会社 プリズムペット

なぜ合うか

業務上の具体的な困りごとは3つある。①夜間救急や突発通院で、その場の支払い判断が遅れCSのシフト調整が崩れる。②「検査・入院・手術」まで一連の治療に備えたいが、補償の穴を調べる時間がない。③多頭飼いで請求や更新の手続きが増え、月末のKPI集計と重なる。フリーペットほけん/プリズムペットは総合補償寄りで、通院・入院・手術をまとめて備えやすく、突発の高額化ポイント(検査→入院→手術)に対応しやすい。保険で自己負担の振れ幅を圧縮でき、支払いの即断が減るため、夜間対応後でも翌朝の人員配置と会議参加を崩しにくくなり、業務の再調整時間を短縮できる。

失敗しない使い始め方

落とし穴は2つ。①「通院は対象でも、日額・回数・免責」で想定より戻らず不満が出る。回避策は、通院回数上限・免責金額・支払限度(日額/年額)を、昨年の医療費明細(検査費・点滴・薬)に当てはめて試算してからプラン確定する。②待機期間や既往症の扱いを見落とし、加入直後の受診が不支給になる。回避策は、初回受診前に開始日・待機期間・告知事項を家族で共有し、診療明細・領収書・診断名が分かる書類を1フォルダで保管して請求の手戻りを防ぐ。

→ 詳細スコアと総合評価: 楽天損害保険株式会社 スーパーペット保険 の個別ページ

第 2 象限 (左上): 「限定補償」× 「高コスパ」

該当商品: (該当無し)

こんな人におすすめ 佐藤裕太、28歳。都内在住のIT企業若手エンジニアで、実家を離れ初めて一人暮らしをする中で、保護猫「ミミ」を家族に迎えて半年が経ちました。ミミの健康は何より優先ですが、月々の支出は極力抑えたいと考える堅実派です。貯蓄はまだ少なく、突発的な高額医療費は家計に大きな打撃を与えます。日常の軽い体調不良は自費で対応可能ですが、もし重い病気や手術が必要になった場合の費用が最大の懸念事項です。先週、ミミが食欲不振になり病院へ連れて行った際、幸い大事には至りませんでしたが、その数千円の診察費を見て、もしもの事態への備えの必要性を痛感しました。

推奨商品 ペット保険では、顧客が予期せぬ高額医療に備えるため、過度に限定的な補償では安心感が得にくいです。保険会社も特定の疾病に特化しつつ、費用対効果の高い商品設計が困難なため、このゾーンに該当する商品は市場にほとんど存在しません。

なぜ合うか この象限に該当する「特定疾病・手術特化型プラン」のような商品があれば、佐藤様のようなこんな人におすすめタイプに最適です。

佐藤様が直面する具体的な課題は以下の3点です。

- 長期化・高額化する慢性疾患治療への不安: 愛猫ミミが将来、糖尿病や慢性腎不全といった治療が長期にわたり高額になる慢性疾患に罹患する可能性への経済的懸念。

- 突発的な手術費用への備え: 万が一、ミミに骨折や腫瘍摘出といった高額な手術が必要になった際の、数十万円規模の出費に対する不安。

- メリハリをつけた家計管理: 日常的な軽い体調不良の診察費やワクチン接種などは自己負担で賄えるが、本当に高額になる特定のリスクだけは保険でカバーしたいという、無駄のない支出管理ニーズ。

「特定疾病・手術特化型プラン」は、猫に多い慢性腎不全や糖尿病、主要な高額手術(骨折、腫瘍摘出など)に補償を限定し、その分月額保険料を一般的なフルカバープランの半分以下に抑える機能を持ちます。

これにより、佐藤様は以下の業務効率改善(家計・精神的負担の軽減)を期待できます。

- 課題1への対応: 慢性疾患治療への特化により、数年にわたる高額な治療費の心配から解放され、ミミのケアに集中できる精神的余裕が生まれます。

- 課題2への対応: 手術費用に特化することで、突発的な高額医療費への備えが確立し、緊急時も治療の選択肢を費用で狭めることなく、ミミに最善の治療を受けさせられます。

- 課題3への対応: 必要なリスクだけに絞り込むことで、無駄な保険料を支払うことなく、ミミの健康と自身の家計の双方を守り、日々の生活における経済的な安心感が向上します。

失敗しない使い始め方

-

補償範囲の限定性を徹底理解する:

- 落とし穴: 「限定補償」プランは、補償対象となる疾患や治療内容が非常に限定されます。これを深く理解せず、一般的なペット保険と同じ感覚で利用し、「まさかカバーされないとは」と誤解するケースが多発します。例えば、加入後に風邪を引いて通院したが、契約したプランでは対象外だった、といった事態が発生します。

- 回避策: 契約前に、自身のペットが罹患しやすい病気や心配な治療が具体的に補償対象に含まれるか、約款や重要事項説明書で詳細に確認してください。不明な点は必ず保険会社のカスタマーサポートへ問い合わせ、補償対象範囲の具体的な事例を尋ね、書面で回答を得ることが重要です。

-

待機期間と免責事項を完全に把握する:

- 落とし穴: 特に限定補償型では、加入後の一定期間(待機期間)は補償の対象外であったり、既存の病気や特定の遺伝性疾患などが補償から除外される免責事項が存在します。これらを確認せず、いざという時に補償が受けられない事態に陥ることがあります。

- 回避策: 加入前にペットの健康状態を正直に申告し、約款に記載された待機期間、免責事項、補償対象外となる具体的な条件を完全に理解することが不可欠です。必要であれば、かかりつけの獣医師とも相談し、飼っているペットとその健康状態にとって最適な補償内容かを確認しましょう。

第 3 象限 (左下): 「限定補償」× 「高コスト」

該当商品: (該当無し)

こんな人におすすめ

東京都内の中規模動物病院(スタッフ12名)に勤める30代後半の院長補佐・田中恵美。年間ペット保険関連の顧客相談対応は200件超。先週、10歳のトイプードルを飼う常連顧客から「保険料が月8,000円なのに歯科治療が全額自己負担だった」と苦情を受け、加入中プランの補償範囲を改めて精査する作業に1時間以上取られた。顧客への説明資料作成と保険会社への問い合わせ対応が重なり、診察補助業務が30分遅延。補償内容の不透明さが顧客満足度低下と院内業務負荷の双方に直結していると痛感している。

推奨商品

該当商品なし。

このゾーンは「保障が狭いのに保険料が高い」という消費者にとって合理性の低い組み合わせのため、商品設計として成立しにくく市場に存在しない空白象限です。

なぜ合うか

該当商品が存在しないため、このゾーンが空白である構造的理由を解説します。

ペット保険市場における第3象限(限定補償×高コスト)は、需要と供給の双方から成立困難です。①顧客の購買判断において「高い保険料を払うなら幅広い補償を期待する」という合理的行動が働くため、限定補償プランは低価格帯でのみ訴求力を持ちます。②保険会社側も、補償範囲を絞れば給付リスクが下がり価格を抑えられる設計が自然であり、あえて高単価に設定するビジネスモデルは成立しません。③先述の田中さんのようなケースで顧客不満が集中するのも、このゾーンに近い商品特性を持つプランであり、解約率・苦情率の上昇が実データとして保険会社に蓄積されています。結果として、このゾーンは市場の淘汰原理が機能し、長期的に商品が残存しない構造的空白となっています。

失敗しない使い始め方

この象限を「選ばないための知識」として活用する際の注意点を2点示します。

①保険料と補償範囲を必ずセットで確認する:月額保険料だけを比較し「安い・高い」と判断するのは危険です。補償対象外項目(歯科・皮膚科・先天性疾患等)を一覧化した上で実質カバー率を計算し、料金と対比させる手順を顧客説明フローに組み込んでください。

②更新時の保険料変動条項を事前に確認する:加入時は適正価格でも、ペットの年齢上昇とともに保険料が段階的に上昇し、補償範囲は据え置きのまま第3象限に近づくプランが存在します。重要事項説明書の「更新保険料表」を必ず初回確認し、5年後・10年後のコストをシミュレーションしてから案内する習慣が、後トラブルを防ぎます。

第 4 象限 (右下): 「総合補償」× 「高コスト」

該当商品: アニコム損害保険株式会社 どうぶつ健保ふぁみりぃ, アイペット損害保険株式会社 うちの子

こんな人におすすめ

都内の従業員300名規模メーカーで総務課長(40代後半)。年収900万円、家計のペット医療予算は年15万円。7歳のトイプードルを飼い、持病の皮膚炎と歯周ケアで通院が増加。現在の課題は、通院・手術の突発費で家計が乱れ、申請手続きの時間も取れないこと。先週、出張前日に動物病院で検査と薬の追加が発生し、支払いと領収書整理で深夜まで家計簿を付けた。

推奨商品

- アニコム損害保険株式会社 どうぶつ健保ふぁみりぃ

- アイペット損害保険株式会社 うちの子

なぜ合うか

業務で直面する具体的な困りごとは3つ。①急な検査・手術で数万円単位の支払いが発生し、月次の家計管理が崩れる。②通院頻度が高く、毎回の保険請求の手間が積み上がる。③出張や繁忙期に手続きが後回しになり、未請求・書類紛失が起きる。総合補償の「どうぶつ健保ふぁみりぃ」「うちの子」は、通院・入院・手術まで幅広くカバーし、突発費の振れ幅を抑える設計。さらに窓口精算などの手続き負担を減らす導線があり、領収書整理や請求作業の時間を圧縮できる。結果として、月末の家計締め作業と通院後の事務負担が軽くなり、出張前後でも運用が破綻しない。

失敗しない使い始め方

落とし穴は2つ。①「補償対象外」を確認せず加入し、歯科・皮膚などで想定外の自己負担が出ること。回避策は、加入前に通院理由(皮膚炎、歯周ケア、検査項目)を獣医師に整理してもらい、約款の対象範囲と照合する。②請求・窓口精算の運用を決めず、領収書や明細が散逸すること。回避策は、通院当日に明細を撮影・保管するルール化と、家計簿の費目を「ペット医療」に固定して月次で未請求チェックを行う。

→ 詳細スコアと総合評価: アニコム損害保険株式会社 どうぶつ健保ふぁみりぃ の個別ページ

4 象限 比較サマリ ─ 一覧でわかる戦略選択

| 象限 | 軸特性 | 該当社数 | 主要商品 | こんな人におすすめ |

|---|---|---|---|---|

| 第 1 象限 (右上) | 総合補償 × 高コスパ | 6 件 | 楽天損害保険株式会社 スーパーペット保険, ペットメディカルサポート株式会社 うちの子 | 従業員120名のEC運営会社でカスタマーサポート課長(38歳)。年収650万円、家計からペット医療費… |

| 第 2 象限 (左上) | 限定補償 × 高コスパ | 0 件 | (空き) | 佐藤裕太、28歳。都内在住のIT企業若手エンジニアで、実家を離れ初めて一人暮らしをする中で、保護猫「… |

| 第 3 象限 (左下) | 限定補償 × 高コスト | 0 件 | (空き) | … |

| 第 4 象限 (右下) | 総合補償 × 高コスト | 2 件 | アニコム損害保険株式会社 どうぶつ健保ふぁみりぃ, アイペット損害保険株式会社 うちの子 | 都内の従業員300名規模メーカーで総務課長(40代後半)。年収900万円、家計のペット医療予算は年1… |

あなたはどの象限? 5 問診断

5 つの Yes/No に答えると、3 AI 合議で導き出した「あなたに合う 1 社」が表示されます。

Q1. 価格よりも品質・性能を最優先したい

Q2. 上位機種の高度な機能まで使いこなしたい

Q3. 購入予算に十分余裕がある

Q4. 日常的に頻繁に使用する

Q5. ブランド・信頼性を重視する

ペット保険 通販選びの よくある質問

Q. ペット保険はどのように選べばいいですか? タイプ別の選び方を教えてください。

ペット保険選びは、何を重視するかで大きく変わります。当サイトでは、お客様のニーズに合わせて主に4つのタイプに分類し、比較検討をおすすめしています。 一つ目は、手術や入院など高額医療費に備えたい「手厚い補償重視タイプ」です。アニコム損保「ふぁみりぃ」のように補償割合が高く、上限金額も手厚いプランが該当します。 二つ目は、通院から手術まで幅広くカバーしたい「バランス型補償タイプ」です。アイペット損保「うちの子」などが代表的で、日常的な治療にも対応できます。 三つ目は、保険料を抑えたい「保険料優先シンプルタイプ」。SBIいきいき少額短期保険「ずっといっしょ」は比較的保険料が手頃です。 四つ目は、シニア犬・猫や多頭飼いなど特定のニーズに応える「特定のニーズ対応タイプ」です。ペットの年齢や飼育状況に合わせた選択が重要になります。

Q. ペット保険の保険料は平均でどれくらいですか?安く抑える方法はありますか?

ペット保険の保険料は、ペットの種類や年齢、補償内容によって大きく異なりますが、月々1,500円から5,000円程度が平均的な目安です。保険料を安く抑えるには、「保険料優先シンプルタイプ」の検討が有効です。 例えば、免責金額を設定して自己負担額を増やす、補償割合を低めに設定する、あるいは補償範囲を通院のみ、または手術・入院のみに限定するといった方法があります。 FPC「フリープラン」のように、保険料を抑えつつ特定の補償に絞ったプランも選択肢です。また、多頭飼い割引がある保険会社を選ぶことでも総額を抑えられます。加入前に複数の保険会社を比較し、最適なプランを見つけることが重要です。

Q. ペット保険の補償内容で特に注目すべきポイントは何ですか?

ペット保険の補償内容で注目すべきは、「通院・入院・手術の範囲」「補償割合」「免責金額」の3点です。 「通院・入院・手術の範囲」は、日常的なケガや病気に備えたいなら全てをカバーする「バランス型補償タイプ」、高額治療のみに備えるなら手術・入院特化型を選びます。 「補償割合」は、自己負担額に直結します。70%プランなら治療費の30%が自己負担です。 「免責金額」は、一回の診療で一定額まで自己負担する制度で、設定すると保険料を抑えられます。 また、「待機期間」や「更新制度」、「継続加入可能年齢」も確認が必要です。例えば、アクサダイレクト「いぬのきもち・ねこのきもち」は継続加入年齢に上限がないプランもあり、シニアペットでも安心です。

Q. 子犬・子猫と高齢のペットでは、保険の選び方に違いがありますか?

はい、子犬・子猫と高齢のペットでは、保険の選び方に大きな違いがあります。 子犬・子猫の場合、好奇心旺盛で思わぬ事故や病気のリスクがあります。比較的保険料が安く、加入できるプランも豊富なため、早めの加入と手厚い補償の「バランス型補償タイプ」や「手厚い補償重視タイプ」がおすすめです。予防接種後の感染症や誤飲などに対応できるプランが良いでしょう。 一方、高齢のペットは持病の発症や再発リスクが高まります。加入できる保険が限られる場合や、保険料が高くなる傾向があります。既存の持病は補償対象外となることが多いですが、「特定のニーズ対応タイプ」として、PS保険のように加入年齢上限が高めに設定されていたり、加入しやすいプランも検討できます。健康状態を考慮した選択が重要です。

Q. 多頭飼いの場合、ペット保険はどのように選ぶのが良いですか?

多頭飼いの場合、ペット保険選びでは「保険料総額」と「個々のペットへの適応」が重要です。 まず、複数のペットをまとめて割引してくれる「多頭飼い割引」のある保険会社を探すと、全体の保険料を抑えられます。楽天損保「ペット保険」など、割引を提供しているプランもあります。 次に、それぞれのペットの年齢や犬種、健康状態に合わせて最適な補償内容を選ぶことが大切です。例えば、元気な若い犬には「保険料優先シンプルタイプ」を、持病のある高齢猫には「特定のニーズ対応タイプ」を選ぶなど、個々にカスタマイズすることも可能です。全てのペットに同じプランを適用するのではなく、それぞれのニーズに応じた組み合わせを検討することで、保険料を最適化しつつ万が一に備えられます。

関連ページ

- 🏆 ペット保険 総合ランキング ─ 全 13 社の総合スコア

- 🎯 ペット保険 選び方ガイド ─ 評価軸の意味と選定フロー

- 🆚 ペット保険 比較記事

- 🌐 マネー・保険 ハブ ─ 関連カテゴリ一覧

- 💼 生命保険 (同ハブ・関連)