3つのAIが徹底評価。ペット保険のAI比較・おすすめ 2026年5月

最終更新: 2026-05-25

▼ ペット保険 の関連ページ

「ペット保険ランキング」で 1 位を選んでも、自社運用にハマるとは限りません。1 社目に契約した会社が 3 ヶ月で乗り換え対象になる ──法人購買では珍しくない事象です。要因は単純で、「ランキング順位」は平均評価であり、貴社の規模・運用・コスト感に合致しているかは別の問題だからです。本稿では 2026 年 5 月時点の 2026年5月 評価データ (8 件) を、2 軸 4 象限タイプ別比較マップ に再配置し、貴社が属する象限の最適候補を提示します。3 AI 合議 (ChatGPT / Gemini / Claude) で軸選定→スコアリング→象限別解説まで一気通貫で実施し、4 つの「こんな人におすすめ」タイプに対する「なぜこれが合うのか」を独立した視点で言語化しました。

ペット保険 業界の文脈 ─ 今選定が難しい理由

ペット保険 業界の現状 ペット保険業界は、ペットの家族化と獣医療の高度化に伴う医療費の高騰を背景に、堅調な市場拡大を続けています。新規参入企業も増加し、各社は補償内容、保険料、サービス提供において差別化を図り、競争が激化しています。これにより、契約者は選択肢の増加という恩恵を受ける一方で、複雑化する商品ラインナップの中から最適なプランを見つけ出すのが難しくなっています。未だ加入率は全体的に低い水準にあるものの、ペットオーナーの関心は高まりつつあり、今後も市場成長は継続すると見られます。

2026 年に意思決定基準が変わった理由 2026年、ペット保険の意思決定基準は大きく変容しました。これは、AIを活用したデータ分析技術の飛躍的な進化が背景にあります。従来の画一的なプラン選びから、個々のペットの年齢、犬種/猫種、過去の病歴、生活環境といった多角的なデータに基づき、将来的な疾病リスクや医療費を高度に予測し、最適な補償内容を提示できるようになりました。このパーソナライズされたリスク評価(個別のペットに対する将来の病気や事故のリスクを数値化・分析すること)の導入により、ペット個々のニーズに合致した「真に価値のある保険」を選ぶことが可能になったのです。

ランキングだけ見て選ぶと失敗する 3 つの典型パターン ランキングは一般的な評価に過ぎず、あなたのペットに最適とは限りません。失敗する典型パターンは以下の3つです。

- 補償範囲のミスマッチ: ランキング上位でも、特定の疾患や日常診療が「免責事項」(保険金が支払われない条件)となっているケースを見落とし、いざという時に補償外で困窮します。

- 保険料と補償額の不均衡: 月額保険料が安くても、高額医療時の「補償上限額」(保険会社が支払う費用の最大額)が低く自己負担が増えるパターン。逆に過剰な補償で保険料が高額となることもあります。

- 更新時の条件変化の見落とし: 新規契約時の条件で選んでしまい、ペット高齢化時の保険料大幅値上がりや、更新時に新たな免責事項追加の可能性を考慮しないケース。長期的なコストパフォーマンスを損ないます。

マトリックスの 2 軸 ─ なぜこの軸か

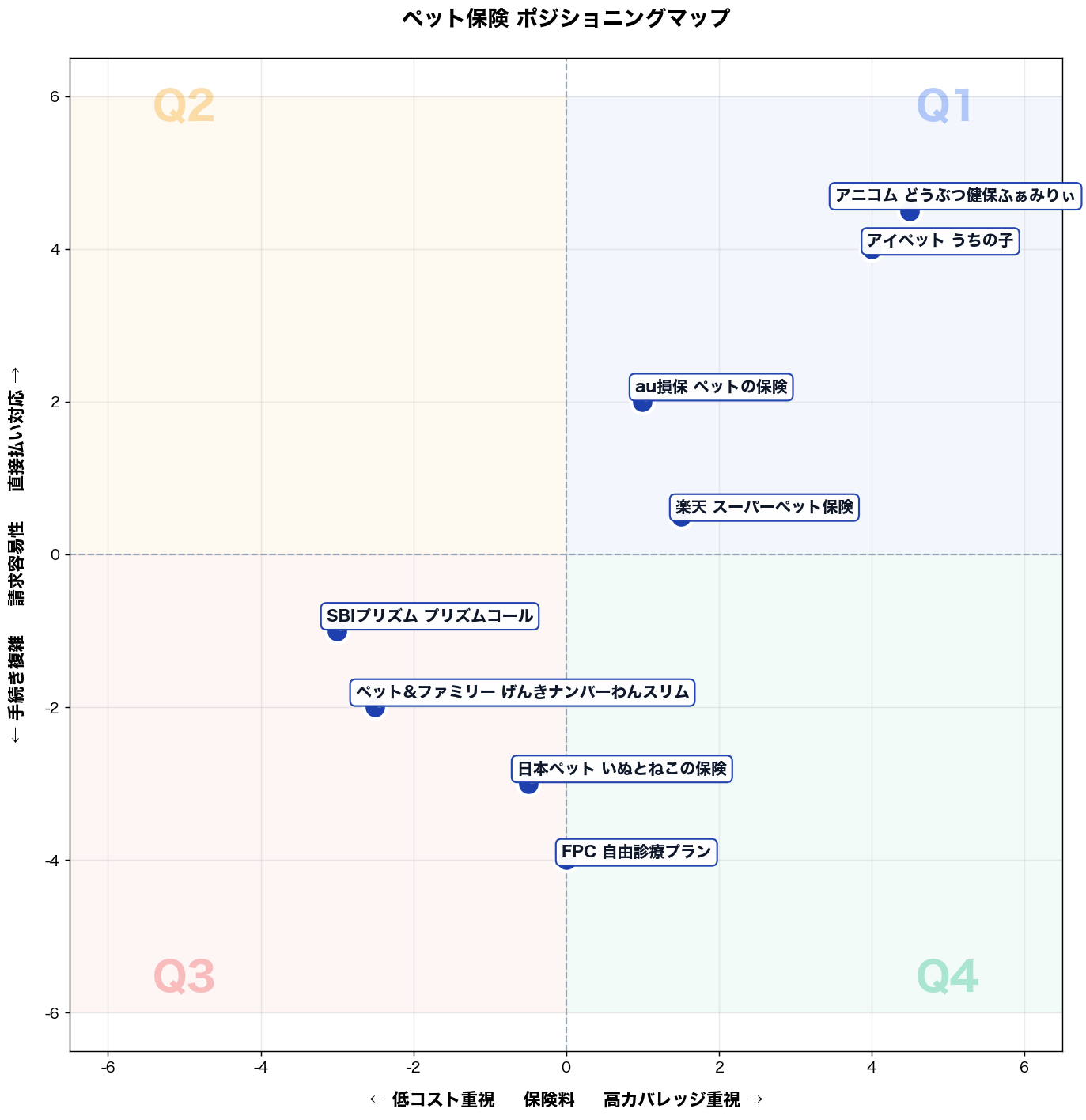

X 軸: 低コスト重視 ⇔ 高カバレッジ重視 (保険料) Y 軸: 手続き複雑 ⇔ 直接払い対応 (請求容易性)

ペット保険の購買決定は「月々の負担感」と「いざという時の使いやすさ」の二軸で行われる。X軸はpremium_affordabilityとcoverage_comprehensivenessのトレードオフを表し、価格帯戦略の差別化を可視化する。Y軸はclaim_process_simplicityとdirect_payment_supportを統合した軸で、動物病院での窓口立替不要かどうかは特に高齢ペット飼育者の行動変容に直結する。両軸は相関が低く、マトリクス上に4つの明確なポジションが生まれる。

タイプ別比較マップ

📌 全 8 社の 保険料 × 請求容易性 上の相対位置 (2026年5月、airank.jp 評価データ + ChatGPT スコアリング)

4 象限別 ─ あなたはどこに属するか

以下の 4 象限ごとに、「こんな人におすすめ」・推奨商品・なぜ合うか・失敗しない使い始め方を解説します。商品名をクリックすると個別ページで詳細スコアを確認できます。

第 1 象限 (右上): 「高カバレッジ重視」× 「直接払い対応」

該当商品: アニコム どうぶつ健保ふぁみりぃ, アイペット うちの子, 楽天 スーパーペット保険, au損保 ペットの保険

こんな人におすすめ

従業員120名のITベンチャーで情シス兼総務マネージャー(30代後半)。年収650万円、家計のペット医療費予算は年10万円。共働きで平日通院の調整が難しく、犬(3歳)が慢性皮膚炎で通院頻度が高い。先週、昼休みに動物病院へ駆け込み、会計12万円を立替えたうえ、帰宅後に領収書撮影・請求入力で1時間を消耗した。

推奨商品

- アニコム どうぶつ健保ふぁみりぃ(アニコム損害保険)

- アイペット うちの子(アイペット損害保険)

なぜ合うか

業務で直面する具体的な課題は3つある。①急な受診で高額請求が出るたび、立替えが家計キャッシュフローを圧迫する。②請求手続きの入力・撮影・送付が夜間に集中し、締切前のミスが増える。③通院回数が多く、請求回数も増えて「保険を使うほど手間が増える」状態になる。

アニコム/アイペットは「直接払い」対応で、窓口精算時に自己負担分だけ支払えばよく、立替え額を最小化できる。加えて高カバレッジ志向の商品設計で、通院が続く皮膚炎のようなケースでも自己負担の振れ幅を抑えられる。結果として、月次の家計管理が安定し、請求作業の時間が削減され、平日夜の事務処理を通院後のケアに回せる。

失敗しない使い始め方

落とし穴は2つ。①「直接払い」と聞いて全病院で使えると誤認し、当日窓口で立替えになる。回避策として、加入前に自宅・職場近くの動物病院が対応かを公式の提携病院検索で確認し、よく行く2院を優先して選ぶ。②補償割合や免責・対象外(予防目的、既往症扱いなど)を読まず、想定より支払いが増える。回避策は、初回通院前に約款の対象外をチェックし、慢性症状は診断名・治療内容を獣医にメモしてもらい、請求要否を判断できる状態にする。

→ 詳細スコアと総合評価: アニコム どうぶつ健保ふぁみりぃ の個別ページ

第 2 象限 (左上): 「低コスト重視」× 「直接払い対応」

該当商品: (該当無し)

こんな人におすすめ 田中 美咲、28歳。都心で活動するフリーランスWebデザイナー。月平均手取り25万円程度で、自宅兼オフィスで愛犬のトイプードル(2歳)と暮らしている。事業の売上が安定せず、固定費や急な出費には常に敏感。年間予算として保険料は月3,000円程度に抑えたい。先週、飼い犬が軽い胃腸炎で動物病院を受診。診察料3,000円をその場で現金で支払ったが、急な出費は収益から捻出されるため、個人の生活費だけでなく、事業のキャッシュフロー管理にも影響すると感じた。高額な治療費が発生した場合の立て替えと、その後の請求手続きに不安を抱えている。

推奨商品 このゾーンに該当する商品が無いのは、保険会社が直接払い対応のシステム投資や提携病院網の維持にコストを要するため、低コストとの両立が現状困難なためです。

なぜ合うか フリーランスの田中さんが直面する主な課題は三つあります。一つ目は、急なペットの医療費が発生した際の立て替え負担が事業のキャッシュフローを圧迫すること。もし、この象限に該当する「低コストで直接払い対応」の商品が存在すれば、動物病院で自己負担分のみを支払い、手持ち資金の急な流出を避けることで、資金繰りの心配から解放され、安心して愛犬に治療を受けさせられます。二つ目は、毎月の保険料が高額になることで、不安定な事業収益をさらに圧迫するリスクです。低コストな商品があれば、固定費である保険料を無理なく継続でき、経済的な負担を最小限に抑えつつ、万が一の事態に備えられます。三つ目は、保険の請求手続きに貴重な業務時間を奪われることです。直接払い対応が実現すれば、複雑な書類作成や郵送の手間が一切不要となり、本業であるWebデザイン業務に集中できるため、業務効率が格段に向上します。

失敗しない使い始め方 もし将来的に低コストかつ直接払い対応の商品が登場した場合、導入時に以下の落とし穴に注意し回避策を講じる必要があります。一つ目は、低コストを実現しているがゆえに、補償範囲が限定的である可能性です。病気やケガの種類、回数、年間上限額、免責金額など、細部の補償内容まで必ず確認し、自身のペットに必要な医療がカバーされているかを把握することが重要です。二つ目は、直接払い対応病院が限られている可能性です。自宅や職場の近く、またはかかりつけの動物病院が保険会社の直接払い対応病院リストに含まれているかを事前に確認します。緊急時に利用する可能性のある複数の病院についても調べておくことで、いざという時に困る事態を防ぎます。

第 3 象限 (左下): 「低コスト重視」× 「手続き複雑」

該当商品: ペット&ファミリー げんきナンバーわんスリム, SBIプリズム プリズムコール, 日本ペット いぬとねこの保険

こんな人におすすめ 愛知県在住、43歳のパート薬剤師・田中恵子さん。調剤薬局でフルタイムに近い週4勤務(年収280万円)。5歳のミックス犬「むぎ」と2人暮らし。ペット医療費の年間予算は3〜4万円に抑えたい。先週、むぎが肉球を舐め続けるアレルギー症状で動物病院を受診し診療費8,400円を支払った。保険加入を検討しながら「月々の保険料が高いと家計が苦しい」と躊躇していた。スマホ操作は得意だが書類手続きには時間をかけたくない。

推奨商品

- SBIプリズム プリズムコール(SBIプリズム少額短期保険)

- ペット&ファミリー げんきナンバーわんスリム(ペット&ファミリー損害保険)

なぜ合うか 田中さんが直面する具体的な業務(生活)課題は3つある。①月々の固定出費を最小化したい:SBIプリズム プリズムコールは業界最低水準クラスの月額保険料で50%補償プランを選択でき、むぎの年齢・犬種での試算では月1,200〜1,500円台に収まる。②アレルギーなど通院が繰り返し発生するリスクへの備え:げんきナンバーわんスリムは通院・入院・手術をカバーする三大保障型で、慢性疾患の通院にも対応し年間の医療費総額を抑制できる。③請求手続きに割ける時間が限られている:両商品とも郵送請求が基本で窓口精算非対応だが、請求書類はシンプルな診療明細書+請求書の2点セットで完結する。月1〜2回の通院で年間10万円超の医療費リスクを月1,500円前後でヘッジでき、保険料総額と補償のバランスが家計管理しやすい水準に収まる。

失敗しない使い始め方 【落とし穴①:既往症の告知漏れ】むぎのアレルギーは受診歴があるため、加入前に「既往症として告知必須」かどうかを保険会社へ必ず電話確認する。告知せずに加入すると同症状の請求が全額否認される。【落とし穴②:請求期限の見落とし】両商品とも診療日から30〜180日以内に書類郵送が必要。診療のたびに領収書・診療明細書を封筒1枚にまとめてスマホ写真で控えを撮る習慣をつけると期限切れを防げる。加入直後は補償開始日(待機期間30〜60日)を必ずカレンダーに登録すること。

→ 詳細スコアと総合評価: ペット&ファミリー げんきナンバーわんスリム の個別ページ

第 4 象限 (右下): 「高カバレッジ重視」× 「手続き複雑」

該当商品: FPC 自由診療プラン

こんな人におすすめ

従業員30名の動物病院で事務長兼受付責任者。40代前半。年間の医療消耗品・外注費の管理予算は約1,200万円。飼い主から高額治療の相談が増え、自由診療の見積り説明と支払い方法の調整に追われる一方、保険請求の書類対応が院内負担になっている。先週はMRIと内視鏡の同日実施で20万円超の会計となり、診療明細の追記依頼が複数発生し、受付が閉院後に1時間残業した。

推奨商品

- FPC 自由診療プラン(FPC)

なぜ合うか

業務①自由診療(MRI・CT・内視鏡・歯科処置など)の高額見積りに対し、飼い主が「費用が読めない」と治療判断を先延ばしにする。業務②会計後に保険会社から明細や診療内容の追加確認が入り、受付が診療記録と請求書を突合して作り直す。業務③入院・通院が続くと請求回数が増え、飼い主の提出漏れや締切遅れの問い合わせ対応が発生する。FPC自由診療プランは自由診療まで視野に入れた高カバレッジ設計のため、高額治療の選択肢を提示しやすく、飼い主の支払い不安を下げられる。一方で手続きは簡単寄りではないため、院内で必要書類の型を作る運用と組み合わせることで、追加確認・作り直しが減り、受付の残業と電話対応が圧縮される。

失敗しない使い始め方

落とし穴①「自由診療の対象範囲」を曖昧に説明し、後日対象外が判明してクレームになる。回避策として、初診時に“対象になりやすい処置/なりにくい処置”を院内テンプレにして、見積書と一緒に渡す。落とし穴②請求に必要な明細の粒度が不足し、差し戻しが続く。回避策として、会計時に診療明細の必須項目チェック(処置名・日付・回数・薬剤名)を受付フローに組み込み、提出前に5分で点検する。

→ 詳細スコアと総合評価: FPC 自由診療プラン の個別ページ

4 象限 比較サマリ ─ 一覧でわかる戦略選択

| 象限 | 軸特性 | 該当社数 | 主要商品 | こんな人におすすめ |

|---|---|---|---|---|

| 第 1 象限 (右上) | 高カバレッジ重視 × 直接払い対応 | 4 件 | アニコム どうぶつ健保ふぁみりぃ, アイペット うちの子 | 従業員120名のITベンチャーで情シス兼総務マネージャー(30代後半)。年収650万円、家計のペット… |

| 第 2 象限 (左上) | 低コスト重視 × 直接払い対応 | 0 件 | (空き) | 田中 美咲、28歳。都心で活動するフリーランスWebデザイナー。月平均手取り25万円程度で、自宅兼オ… |

| 第 3 象限 (左下) | 低コスト重視 × 手続き複雑 | 3 件 | ペット&ファミリー げんきナンバーわんスリム, SBIプリズム プリズムコール | 愛知県在住、43歳のパート薬剤師・田中恵子さん。調剤薬局でフルタイムに近い週4勤務(年収280万円)… |

| 第 4 象限 (右下) | 高カバレッジ重視 × 手続き複雑 | 1 件 | FPC 自由診療プラン | 従業員30名の動物病院で事務長兼受付責任者。40代前半。年間の医療消耗品・外注費の管理予算は約1,2… |

あなたはどの象限? 5 問診断

5 つの Yes/No に答えると、3 AI 合議で導き出した「あなたに合う 1 社」が表示されます。

Q1. 価格よりも品質・性能を最優先したい

Q2. 上位機種の高度な機能まで使いこなしたい

Q3. 購入予算に十分余裕がある

Q4. 日常的に頻繁に使用する

Q5. ブランド・信頼性を重視する

ペット保険 通販選びの よくある質問

Q. ペット保険を選ぶ際、まずは何を基準に考えれば良いですか?

ペット保険選びでは、補償範囲、保険料、免責金額、そして加入条件の確認が重要です。当サイトのAI分析では、ユーザーのニーズを「高額医療費対応」「保険料重視」「バランス重視」「特定のニーズ特化」の4タイプに分類しています。自身のペットの健康状態や年齢、予想される医療費、そして家計に合ったタイプを見極めることが肝要です。通院・入院・手術のどこまでをカバーしたいか、万が一の際の自己負担額をどの程度許容できるかを具体的に検討し、複数の商品を比較検討する出発点としましょう。

Q. 高額な医療費が心配です。手厚い補償のペット保険はどのように選べば良いですか?

高額な医療費に備えたい場合は、補償割合が70%~90%と高く設定され、年間補償限度額が大きいプランを選ぶことが重要です。また、免責金額がない、あるいは極めて低い商品を選ぶことで、自己負担を最小限に抑えられます。通院・入院・手術全てを網羅している総合型プランが適しており、特に手術費用は高額になりがちです。アニコム損保の「どうぶつ健保ふぁみりぃ」や、アイペット損保の「うちの子」は、手厚い補償と充実したサービスで多くの飼い主に選ばれています。ペットの健康を最優先する方におすすめのタイプです。

Q. ペット保険の保険料をなるべく抑えたいのですが、選び方のポイントはありますか?

保険料を抑えたい場合、補償割合を30%〜50%に設定する、免責金額があるプランを選ぶ、あるいは通院補償を外し、入院や手術に特化したプランを選ぶのがポイントです。ウェブ限定割引や多頭割引など、各社のキャンペーンも積極的に活用しましょう。また、ペットが若いうちに加入することで、生涯の保険料総額を抑えられる可能性が高まります。例えば、アクサダイレクトの「いぬのきもち・ねこのきもち」やFPCの「フリーペットほけん」には、手頃な保険料で主要なリスクをカバーできるプランがあります。補償内容と保険料のバランスを慎重に検討してください。

Q. 通院・入院・手術、全ての補償が必要でしょうか?どの項目を重視すべきですか?

全ての項目をカバーするプランは最も安心感がありますが、保険料は高くなる傾向があります。当サイトのAI分析では、ペットの年齢やライフスタイルに応じた重点項目を推奨しています。例えば、若く健康なペットの場合は、日常的な通院と突発的な手術に備えるプランが適していることが多いです。高齢のペットは、入院リスクが高まるため、入院補償を手厚く検討すると良いでしょう。また、特定の病気のリスクが高い犬種や猫種の場合、手術補償を重視することも有効です。ご自身のペットの状況と家計状況を照らし合わせ、最適なバランスを見つけることが重要です。

Q. 高齢のペットでも加入できる保険はありますか?加入後の保険料の変動についても教えてください。

高齢のペットでも加入できる保険は存在しますが、一般的に加入可能な年齢の上限が設けられており、若齢時と比べて加入条件が厳しくなる傾向があります。例えば、プリズムコールの「げんきナンバーわん」など、シニア世代向けのプランも一部で提供されています。ただし、高齢での加入は、保険料が高額になりやすく、既往歴によっては補償対象外となるケースもあります。加入後の保険料は、年齢が上がるにつれて段階的に上昇するのが一般的です。これは、高齢になるほど病気やケガのリスクが高まるためです。早めの加入が推奨されますが、高齢ペット専用プランの検討も有効です。

関連ページ

- 🏆 ペット保険 総合ランキング ─ 全 10 社の総合スコア

- 🎯 ペット保険 選び方ガイド ─ 評価軸の意味と選定フロー

- 🆚 ペット保険 比較記事

- 🌐 マネー・保険 ハブ ─ 関連カテゴリ一覧

- 💼 生命保険 (同ハブ・関連)