3つのAIが徹底評価。NISA口座のAI比較・おすすめ 2026年7月

最終更新: 2026-07-12

▼ NISA口座 の関連ページ

「NISA口座ランキング」で 1 位を選んでも、自社運用にハマるとは限りません。1 社目に契約した会社が 3 ヶ月で乗り換え対象になる ──法人購買では珍しくない事象です。要因は単純で、「ランキング順位」は平均評価であり、貴社の規模・運用・コスト感に合致しているかは別の問題だからです。本稿では 2026 年 5 月時点の 2026年6月 評価データ (8 件) を、2 軸 4 象限タイプ別比較マップ に再配置し、貴社が属する象限の最適候補を提示します。3 AI 合議 (ChatGPT / Gemini / Claude) で軸選定→スコアリング→象限別解説まで一気通貫で実施し、4 つの「こんな人におすすめ」タイプに対する「なぜこれが合うのか」を独立した視点で言語化しました。

NISA口座 業界の文脈 ─ 今選定が難しい理由

NISA口座 業界の現状 2024年の新NISA制度開始以来、NISA口座開設数は急増し、金融機関間の競争は激化しています。特にオンライン証券各社は、低コストの投資信託や多様な商品ラインナップ、利便性の高いアプリを提供し、口座シェアを拡大。一方、対面型金融機関も、顧客への手厚いサポートや資産設計アドバイスを強化し、差別化を図っています。制度の恒久化と非課税保有限度額(生涯で利用できる非課税投資枠の上限)の再利用(売却すると翌年枠が復活する仕組み)が可能になったことで、長期的な視点での資産形成が一般的になり、金融機関選びの重要性が増しています。

2026 年に意思決定基準が変わった理由 2024年の新NISA制度導入により、制度が恒久化され、非課税保有限度額(生涯で利用できる非課税投資枠の上限)の再利用(売却すると翌年枠が復活する仕組み)が可能になり、意思決定基準は大きく変化しました。従来のNISAが期間限定だったのに対し、新NISAは期限がなく、枠の再利用が可能です。特に2026年以降もこの柔軟な枠の再利用が継続するため、投資家は短期的な成績だけでなく、ライフステージの変化に応じた機動的なポートフォリオ見直しを前提とした金融機関選びが求められるようになりました。

ランキングだけ見て選ぶと失敗する 3 つの典型パターン

- 実質コストの盲点: ランキングは取引手数料の安さで上位になりがちですが、投資信託の信託報酬(運用管理費用:投資信託保有中にかかる手数料)など、長期で実質リターンに影響するコストを見落とします。わずかな差でも、長期運用では運用益を大きく削る原因です。

- 商品ラインナップのミスマッチ: 自身の投資したい個別株、海外ETF、テーマ型投資信託(特定の産業やトレンドに特化した投資信託)などが、ランキング上位の証券会社で取り扱いがない場合があります。目的の商品がなければ、最適なポートフォリオ構築は困難です。

- サポート体制とツールの不適合: 投資初心者には電話相談や使いやすい取引ツールが重要です。しかし、ランキングは個別のサポートニーズやツールの操作性を考慮しません。自身の知識レベルに合わない証券会社では、運用継続が困難になる可能性があります。

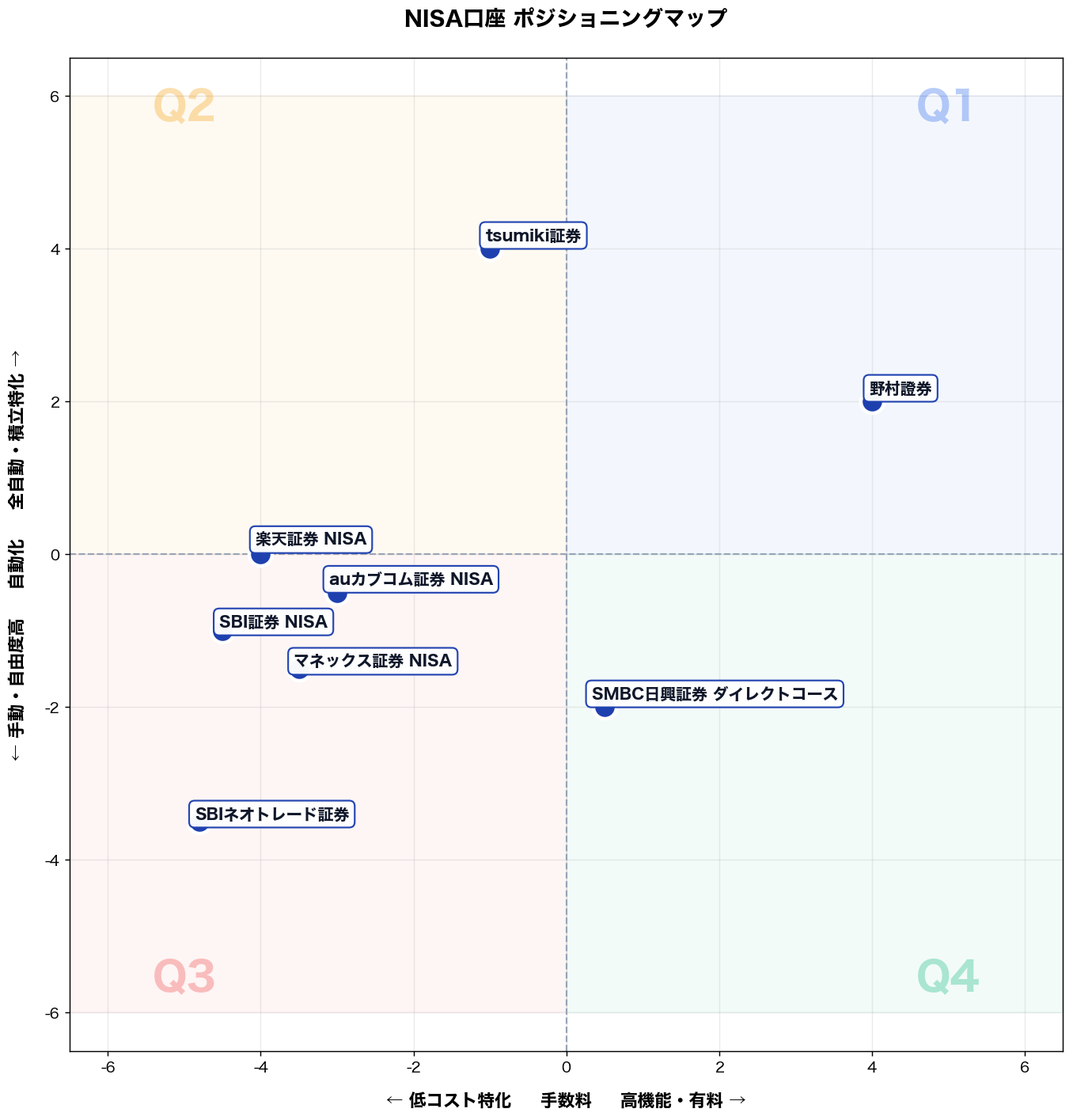

マトリックスの 2 軸 ─ なぜこの軸か

X 軸: 低コスト特化 ⇔ 高機能・有料 (手数料) Y 軸: 手動・自由度高 ⇔ 全自動・積立特化 (自動化)

NISA口座選定でユーザーが最初に比較する軸は「コスト」と「運用の手間」である。手数料軸はビジネスモデルの根幹を表し、低コスト特化(楽天・SBI系)vs 付加価値型(対面証券・ポイント重視)の競合構造を可視化する。自動化軸は顧客層を「自分で銘柄選択したいアクティブ層」と「おまかせ積立で放置したいパッシブ層」に二分し、プロダクト戦略の方向性と直結する。両軸は相関が低く独立性が高い。

タイプ別比較マップ

📌 全 8 社の 手数料 × 自動化 上の相対位置 (2026年5月、airank.jp 評価データ + ChatGPT スコアリング)

4 象限別 ─ あなたはどこに属するか

以下の 4 象限ごとに、「こんな人におすすめ」・推奨商品・なぜ合うか・失敗しない使い始め方を解説します。商品名をクリックすると個別ページで詳細スコアを確認できます。

第 1 象限 (右上): 「高機能・有料」× 「全自動・積立特化」

該当商品: 野村證券

こんな人におすすめ

首都圏の従業員300名メーカーで働く42歳の経理課長。年収850万円、家計の投資予算は年間120万円。NISAで積立を始めたが、決算・監査対応で平日日中は相場確認ができず、銘柄選びも分散も後回し。現状は放置で買付が途切れがち。先週、月末締めと監査資料の差戻しが重なり、積立設定の変更期限を過ぎて買付が一回抜け、妻に家計管理の不安を指摘された。

推奨商品

- 野村證券(野村證券)

なぜ合うか

業務上の課題は3つ。①月末・四半期は残業続きで投資判断に使う時間が取れず、毎月の積立が途切れる。②監査・税務対応で記録の正確性が求められ、運用状況の説明材料が不足する。③銘柄分散を考える余裕がなく、値動きの大きい商品に偏って不安が増える。野村證券の「高機能・有料」ゾーンは、担当者サポートと提案型の運用設計、口座管理の整備で①積立の自動化と設定維持、②レポートや運用状況の整理、③目的別の分散提案をセットで進められる。結果として、月次の確認作業が短縮され、家計内の説明コストも減り、積立の継続率が上がる。

失敗しない使い始め方

落とし穴は2つ。①「おすすめ」に任せきりで、NISA枠の使い方(つみたて枠・成長投資枠、購入上限、売却時の扱い)を把握せず、非課税メリットを取りこぼす。回避策は、初回面談で年間120万円の入金計画を月割りし、枠配分と積立日をカレンダー固定する。②手数料や信託報酬の見落としで、期待リターンが目減りする。回避策は、購入前に商品ごとの総コスト一覧を作り、同種商品のコスト比較を担当者に提示させて合意してから設定する。

→ 詳細スコアと総合評価: 野村證券 の個別ページ

第 2 象限 (左上): 「低コスト特化」× 「全自動・積立特化」

該当商品: 楽天証券 NISA, tsumiki証券

こんな人におすすめ 都内IT企業でシステムエンジニアとして働く29歳の田中健太。入社5年目で、プロジェクトの納期に追われる日々を過ごしています。多忙な業務で終電帰宅も多く、自己研鑽や趣味の時間確保に精一杯。投資には興味があるものの、情報収集や商品選定に時間を割く余裕も知識もなく、複雑な手続きは避けたいと考えています。金融機関の手数料は極力抑えたい一方で、将来への漠然とした資産形成の不安を抱えています。先週は、深夜までシステム改修作業に没頭し、帰宅途中にSNSで友人が投資で資産を増やした投稿を見て、焦りと同時に「自分には無理だ」と諦めを感じていました。

推奨商品 tsumiki証券 NISA

なぜ合うか 田中健太氏が直面する「投資に時間を割けない」「知識不足」「継続の不安」といった具体的な課題に対し、tsumiki証券のNISA口座は最適な解決策を提供します。

まず、彼の「多忙な業務で投資情報を調べる時間がない」という課題に対し、tsumiki証券は「おまかせ運用」を提供します。これにより、複雑な金融市場の分析や個別銘柄の選定が不要となり、本来の業務に集中できます。次に、「複雑な投資商品の選定やポートフォリオのリバランスに自信がない」という課題は、厳選された投資信託の中から自身の投資方針に合わせた自動ポートフォリオが組まれ、定期的なリバランスも自動で行われるため、投資知識がなくても安心して運用を任せられます。最後に、「毎月の積立設定や入金作業を忘れてしまいがち」という課題に対しては、エポスカード連携による自動積立機能が解決します。毎月決まった日にクレジットカード決済で自動的に積立が実行されるため、入金忘れを防ぎ、確実に資産形成を継続できます。

これらの機能により、田中氏は投資に関する時間や精神的な負担から解放され、多忙な日常の中でも着実な資産形成を期待できます。

失敗しない使い始め方 tsumiki証券のNISA口座を効果的に活用するためには、以下の点に注意が必要です。

最初の落とし穴は、「全自動」という言葉に過度に期待し、自身の投資目的やリスク許容度を明確にしないまま始めることです。回避策として、サービス開始前に、自身の投資目標(例:老後資金、住宅資金)と、どの程度のリスクを許容できるのかを具体的に設定し、tsumiki証券が提供するファンドのリスク特性を公式サイトで確認します。これにより、市場変動時に冷静な判断ができます。

次に、積立金額を無理なく設定しないと、家計を圧迫し継続が困難になる可能性があります。回避策として、まずは自身の月々の収支を詳細に把握し、無理のない少額(例:月5,000円)から積立を開始します。数ヶ月間運用してみて、家計に影響が出ないことを確認した上で、必要に応じて積立額を増額することを検討します。

→ 詳細スコアと総合評価: 楽天証券 NISA の個別ページ

第 3 象限 (左下): 「低コスト特化」× 「手動・自由度高」

該当商品: SBI証券 NISA, マネックス証券 NISA, auカブコム証券 NISA, SBIネオトレード証券

こんな人におすすめ

都内・従業員30名のIT系スタートアップに勤める32歳のエンジニア。年収620万円、つみたてNISA枠を最大活用しつつ成長投資枠でも個別株や海外ETFを自分で選びたいと考えている。先週、同僚から「信託報酬0.1%超のファンドは長期で見ると差が大きい」と指摘され、現在の証券口座の手数料体系を初めて真剣に調べ始めた。年間投資予算は約120万円。ポートフォリオ管理はスプレッドシートで自己完結しており、AIまかせの自動積立より「自分で銘柄を吟味して発注する」スタイルを好む。

推奨商品

- SBI証券 NISA

- SBIネオトレード証券

なぜ合うか

このタイプの人が直面する具体的な業務は3つある。①低コストインデックスファンドへの毎月手動積立(信託報酬の差が複利で効く長期投資のため0.1%未満を徹底したい)、②成長投資枠での国内・米国個別株の自己判断発注(スクリーニング結果を自分で検証してから注文)、③ETFや投資信託の銘柄比較(手数料・乖離率・純資産を横断確認)。SBI証券NISAは国内株・米国株ともに取引手数料が実質無料で、投資信託ラインナップが2,500本超と業界最多水準のため、①②③すべてを1口座で完結できる。SBIネオトレード証券は国内株の手数料コスト最安水準で、短期的な個別株の出入りが多い局面でコスト差が顕在化する。自動化に頼らず自分でタイミングを判断するこのこんな人におすすめタイプにとって、余計な自動機能に費用を払わず純粋に取引コストを最小化できる点が最大のフィット理由となる。

失敗しない使い始め方

落とし穴①:NISA口座の金融機関変更は年1回しかできない。 「とりあえず開設」してから後悔しないよう、移管前に現口座の年間取引件数と手数料総額を3か月分集計し、SBI証券との差額を試算してから申込む。手続きには最大3週間かかるため投資タイミングを逆算して余裕をもって動く。

落とし穴②:SBIネオトレード証券はNISA成長投資枠の投資信託ラインナップが限定的。 個別株メインなら最安コストを享受できるが、インデックスファンドの積立と併用したい場合は機能不足になる。その際はSBI証券NISAに一本化し、ネオトレードは特定口座の短期売買専用として役割分担するのが現実的な回避策となる。

→ 詳細スコアと総合評価: SBI証券 NISA の個別ページ

第 4 象限 (右下): 「高機能・有料」× 「手動・自由度高」

該当商品: SMBC日興証券 ダイレクトコース

こんな人におすすめ

地方の自動車部品メーカー(従業員800名)で財務課長、45〜52歳。年収900〜1,200万円、NISA年間投資枠は上限の360万円を毎年使い切る方針。個別株とETFで配当と値上がりを狙うが、発注タイミングと銘柄分散が課題。先週、決算発表の翌朝に指値を入れ直して約定せず、昼休みにスマホで成行へ切替えてスプレッドを広げ、想定より高値掴みになった。

推奨商品

- SMBC日興証券 ダイレクトコース(SMBC日興証券)

なぜ合うか

業務①「相場急変時に指値・成行・逆指値を即座に切替えて、約定率と価格を両立したい」→ダイレクトコースの取引画面で注文方法を選び、板・チャートを見ながら発注できる。業務②「NISA枠内で個別株・ETFを自分の判断で入替え、分散と配当を管理したい」→銘柄選定から売買まで手動で完結し、投資方針に合わせて自由度高くリバランスできる。業務③「ニュースと値動きを同時に追い、決算後の値幅取りを狙いたい」→情報確認と注文を同一導線で行い、電話待ちや担当者依存を排除。結果として、発注までの手戻りを減らし、昼休み10分の作業で注文修正まで完了しやすくなる。

失敗しない使い始め方

落とし穴①「NISA口座の買付枠を使い切る前に、課税口座で同銘柄を誤発注する」→初回は取引画面で口座区分を固定し、発注前チェック項目(口座・数量・指値)を紙で運用。落とし穴②「手動運用で銘柄数が増え、配当・損益管理が崩れる」→最初はETF+個別株5銘柄までに制限し、月1回のリバランス日をカレンダー固定。落とし穴③「決算日・権利確定日を失念」→保有銘柄のイベント日を一覧化し、前週金曜に注文候補と指値レンジを作っておく。

→ 詳細スコアと総合評価: SMBC日興証券 ダイレクトコース の個別ページ

4 象限 比較サマリ ─ 一覧でわかる戦略選択

| 象限 | 軸特性 | 該当社数 | 主要商品 | こんな人におすすめ |

|---|---|---|---|---|

| 第 1 象限 (右上) | 高機能・有料 × 全自動・積立特化 | 1 件 | 野村證券 | 首都圏の従業員300名メーカーで働く42歳の経理課長。年収850万円、家計の投資予算は年間120万円… |

| 第 2 象限 (左上) | 低コスト特化 × 全自動・積立特化 | 2 件 | 楽天証券 NISA, tsumiki証券 | 都内IT企業でシステムエンジニアとして働く29歳の田中健太。入社5年目で、プロジェクトの納期に追われ… |

| 第 3 象限 (左下) | 低コスト特化 × 手動・自由度高 | 4 件 | SBI証券 NISA, マネックス証券 NISA | … |

| 第 4 象限 (右下) | 高機能・有料 × 手動・自由度高 | 1 件 | SMBC日興証券 ダイレクトコース | 地方の自動車部品メーカー(従業員800名)で財務課長、45〜52歳。年収900〜1,200万円、NI… |

あなたはどの象限? 5 問診断

5 つの Yes/No に答えると、3 AI 合議で導き出した「あなたに合う 1 社」が表示されます。

Q1. 価格よりも品質・性能を最優先したい

Q2. 上位機種の高度な機能まで使いこなしたい

Q3. 購入予算に十分余裕がある

Q4. 日常的に頻繁に使用する

Q5. ブランド・信頼性を重視する

NISA口座 通販選びの よくある質問

Q. NISA口座を選ぶ際、投資初心者にはどのような証券会社がおすすめですか?

投資初心者向けのタイプは、操作性のシンプルさ、充実した情報提供、そして安心できるサポート体制を重視します。楽天証券は、直感的に使えるスマホアプリや楽天ポイントとの連携が魅力で、投資が初めての方でも抵抗なく始めやすい環境を提供しています。SBI証券も投資信託の豊富なラインナップに加え、NISA制度に関するセミナーや学習コンテンツが充実しており、学びながら着実に資産形成を進めたい初心者におすすめです。これら二つの証券会社は、NISAの仕組みを理解しつつ、手軽に投資を始めたい方に最適な選択肢と言えるでしょう。

Q. 投資経験が豊富で、多様な商品ラインナップを求める方がNISA口座を選ぶ際のポイントは何ですか?

投資経験者や多様な商品ラインナップを求めるタイプは、取扱商品の豊富さ、特定の投資手法に特化したツール、および高度な分析機能を重視します。SBI証券は業界トップクラスの投資信託や米国個別株、海外ETFの品揃えを誇り、幅広い選択肢から戦略的なポートフォリオを構築できます。マネックス証券も外国株の取扱銘柄が多く、詳細な企業分析レポートを提供しており、より高度な運用を目指す投資家にとって魅力的な選択肢です。これらの証券会社は、自己の投資哲学に基づき、多角的な投資機会を追求する方に適しています。

Q. NISA口座の運用コストや手数料を最重視する場合、どの証券会社を選ぶべきですか?

コスト重視タイプは、取引手数料、投資信託の信託報酬、為替手数料など、あらゆる費用が低い証券会社を選びます。ネット証券は総じて低コストでNISA口座を提供しており、特に楽天証券やSBI証券は、NISA対象の投資信託における買付手数料が無料であり、業界最低水準の信託報酬で運用できる商品も多数取り扱っています。さらに、これらの証券会社は、取引状況に応じたポイント還元制度も充実しており、実質的なコストメリットを享受できます。長期的な資産形成において、手数料の低さは運用成果に直結するため、これらの証券会社が有力な選択肢です。

Q. 特定の投資スタイルやニーズ(例:スマホで手軽に、自動で積立)に合わせたNISA口座の選び方はありますか?

特定の投資スタイルを持つタイプには、そのニーズに特化した機能を提供する証券会社が適しています。スマホで手軽に取引したい方には、楽天証券やSBI証券の使いやすいスマホアプリがおすすめです。少額から個別株投資を始めたいなら、1株から購入可能なCONNECTが選択肢となります。また、自動積立で手間なく資産運用を進めたい場合は、多くのネット証券で投資信託の自動積立設定が可能です。例えば、SBI証券や楽天証券では、ポイントを活用した積立も設定できます。自身の投資スタイルに合ったツールやサービスが提供されているかを確認し、利便性を追求しましょう。

Q. NISA口座で手厚いサポート体制や質の高い情報提供を重視するユーザーには、どの証券会社がおすすめですか?

サポート・情報重視タイプは、電話やチャットでの問い合わせ対応、充実したセミナー開催、そして質の高い投資情報レポートの提供を重視します。SBI証券やマネックス証券は、NISA制度や投資に関する豊富なコンテンツを提供しており、初心者向けの基礎知識から市場の専門的な分析レポートまで幅広くカバーしています。また、これらの証券会社は、質問に対して迅速に対応するカスタマーサポート体制も整っています。投資に関する疑問を解消し、常に最新の市場情報を得ながら安心して資産運用を進めたい方にとって、これらの充実した情報提供とサポートは、強力な味方となります。

関連ページ

- 🏆 NISA口座 総合ランキング ─ 全 12 社の総合スコア

- 🎯 NISA口座 選び方ガイド ─ 評価軸の意味と選定フロー

- 🆚 NISA口座 比較記事

- 🌐 マネー・保険 ハブ ─ 関連カテゴリ一覧

- 💼 ネット証券 (同ハブ・関連)