3つのAIが徹底評価。生命保険のAI比較・おすすめ 2026年6月

最終更新: 2026-06-08

「生命保険ランキング」で 1 位を選んでも、自社運用にハマるとは限りません。1 社目に契約した会社が 3 ヶ月で乗り換え対象になる ──法人購買では珍しくない事象です。要因は単純で、「ランキング順位」は平均評価であり、貴社の規模・運用・コスト感に合致しているかは別の問題だからです。本稿では 2026 年 5 月時点の 2026年6月 評価データ (8 件) を、2 軸 4 象限タイプ別比較マップ に再配置し、貴社が属する象限の最適候補を提示します。3 AI 合議 (ChatGPT / Gemini / Claude) で軸選定→スコアリング→象限別解説まで一気通貫で実施し、4 つの「こんな人におすすめ」タイプに対する「なぜこれが合うのか」を独立した視点で言語化しました。

生命保険 業界の文脈 ─ 今選定が難しい理由

生命保険 業界の現状 生命保険業界は現在、少子高齢化と人生100年時代を背景に、大きな変革期を迎えています。従来の「万が一」に備える保障だけでなく、健康寿命の延伸を支援する「健康増進型保険」(健康状態に応じて保険料が変動したり、特典が得られたりする商品)が普及しています。また、保険商品の多様化が進み、貯蓄と保障が分離された「保障性商品」(死亡や病気・ケガなど特定の事象に備えるための商品)が主流となりつつあります。デジタル技術の進展による顧客接点の多様化や、DX(デジタルトランスフォーメーション、デジタル技術による業務や組織、文化の変革)の推進が、顧客体験の向上と効率化を図っています。消費者の情報収集能力向上も相まって、よりパーソナライズされた保険選びが求められる時代です。

2026 年に意思決定基準が変わった理由 2026年には、生命保険の意思決定基準が劇的に変化しました。主要因は、AI(人工知能、人間のような知的な能力を持つコンピューターシステム)による個人の健康状態やライフプラン分析が高度化したことです。これにより、最適な保険プランのレコメンデーション(推奨)が個々人に合わせて提供され、従来の一律的な保障内容から、より個別最適化された保障設計が主流となりました。また、パーソナルヘルスレコード(PHR、個人の健康・医療情報を一元的に記録・管理するシステム)の普及により、個人の健康データに基づいたリスク評価が精緻化され、保険料の算定基準や特約(主契約に追加する保障やサービス)の内容が大きく変わりました。これにより、ランキングのような画一的な情報だけでは最適な選択が困難になっています。

ランキングだけ見て選ぶと失敗する 3 つの典型パターン ランキング上位の保険を選んだ際、失敗する典型パターンは以下の3つです。

- 過剰または不足な保障内容: ランキングは汎用的な人気度を示すため、個人の家族構成、健康状態、資産状況に合致しない保障内容を選んでしまうことがあります。例えば、独身なのに死亡保障が過剰だったり、逆に小さな子供がいるのに医療保障が不十分だったりするケースです。

- ライフステージとのズレ: 若年層に人気の商品が、将来の結婚や子育て、住宅購入といった「ライフステージ」(人生の段階、例:独身、結婚、子育て、老後)の変化に対応できず、数年後に見直しが必要となることがあります。長期的な視点での設計が欠けています。

- 保険料と家計の不均衡: 高い「貯蓄性」(保険に貯蓄機能があること)や手厚い特約を持つランキング上位商品が、家計に過度な負担をもたらすことがあります。月々の保険料が高すぎて継続が困難になり、結局解約してしまうケースが存在します。

マトリックスの 2 軸 ─ なぜこの軸か

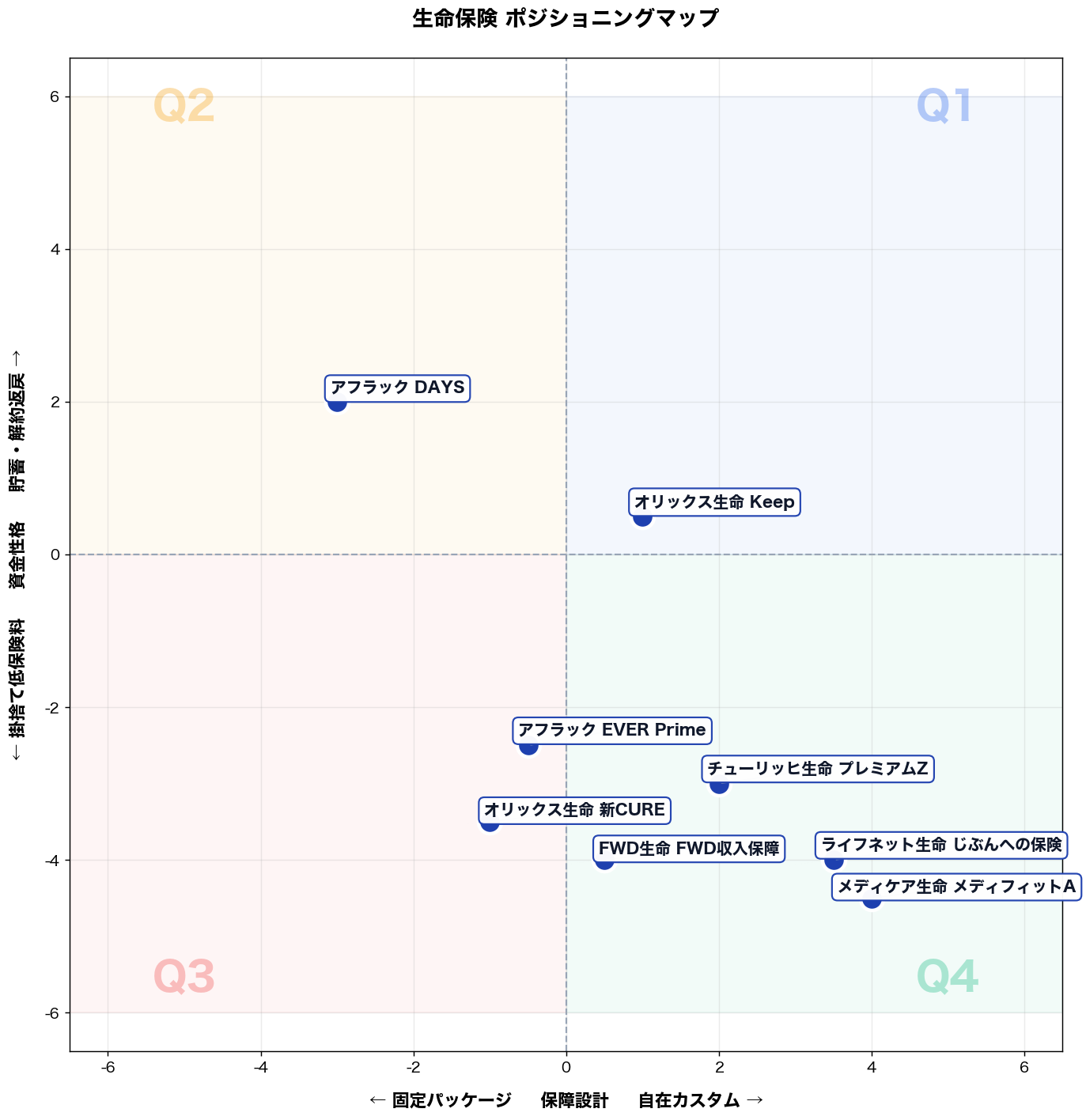

X 軸: 固定パッケージ ⇔ 自在カスタム (保障設計) Y 軸: 掛捨て低保険料 ⇔ 貯蓄・解約返戻 (資金性格)

生保選択は『保障をどう組むか』と『お金がどう戻るか』の2点で意思決定が分岐する。X軸の契約自由度・カスタム性は商品設計思想を、Y軸の貯蓄・解約返戻性は保険料負担と資産形成のトレードオフを映す。両軸は独立で、保険料水準や引受条件はこの2軸の結果として従属的に決まるため、市場の競争ポジションを最も鋭く弁別できる。

タイプ別比較マップ

📌 全 8 社の 保障設計 × 資金性格 上の相対位置 (2026年5月、airank.jp 評価データ + ChatGPT スコアリング)

4 象限別 ─ あなたはどこに属するか

以下の 4 象限ごとに、「こんな人におすすめ」・推奨商品・なぜ合うか・失敗しない使い始め方を解説します。商品名をクリックすると個別ページで詳細スコアを確認できます。

第 1 象限 (右上): 「自在カスタム」× 「貯蓄・解約返戻」

該当商品: オリックス生命 Keep

こんな人におすすめ

従業員80名の製造業で総務課長を務める45〜49歳。福利厚生と退職金補完を兼ねた生命保険を毎年600〜900万円で見直す権限を持つ。課題は、家計側の教育費ピークと親の介護費が重なり、保障を厚くしつつ途中解約時の資金回収性も確保すること。先週、役員会で「医療保障を増やし、無駄な特約を削れ」と指示され、現契約の特約整理と返戻金推移をその場で説明できず差し戻された。

推奨商品

- オリックス生命 Keep(オリックス生命)

なぜ合うか

業務は①役員会向けに保障内容を目的別に説明し、不要特約を削る整理、②家計イベント(教育費・介護)に合わせて保障額を増減する設計、③急な資金需要に備え、解約返戻金の見込みを根拠付きで示す資料作成の3つ。Keepは、必要保障に合わせた組み立てがしやすく、特約の取捨選択で「保障を厚くする部分/削る部分」を分けて提示できる。さらに、貯蓄・解約返戻を意識した設計が取りやすく、返戻金の推移を前提に「いつ・いくら戻るか」を説明しやすい。結果として、見直し論点が整理され、役員会の差し戻し回数が減り、更新交渉と社内合意形成の工数を圧縮できる。

失敗しない使い始め方

落とし穴は2つ。①「保障を盛りすぎ」て保険料が固定費化し、年度予算を圧迫すること。回避策は、死亡・医療・就業不能など目的別に上限を決め、優先順位表で削る順番を先に合意する。②解約返戻を「使う前提」にして運転資金計画が甘くなること。回避策は、返戻金の受取時期を資金繰り表に落とし込み、解約しない場合の代替資金(預金・短期借入)も同時に確保しておく。

→ 詳細スコアと総合評価: オリックス生命 Keep の個別ページ

第 2 象限 (左上): 「固定パッケージ」× 「貯蓄・解約返戻」

該当商品: アフラック DAYS

こんな人におすすめ 佐藤健太(38歳)は、従業員50名の中小製造業で経理部主任を務める。妻(36歳)、長女(8歳)、長男(5歳)の4人家族。年間世帯収入は約700万円。現在の課題は、子供たちの教育資金準備と万一の際の家族の生活保障に対する漠然とした不安である。日々の多忙な業務に追われ、複雑な金融商品を比較検討する時間がないため、手軽で分かりやすい解決策を求めている。先週、締め作業中に妻から「来年の長女の私立中学受験に向けて、塾の費用がかさんできたわ」とメッセージが届き、将来的な教育費の具体的な重圧を再認識した。

推奨商品 アフラック DAYS (アフラック)

なぜ合うか 佐藤健太氏が直面する具体的な課題に対し、アフラック DAYSが提供する固定パッケージと貯蓄・解約返戻の特性が明確に対応します。

- 子供の教育資金の計画と確保: 長女の私立中学受験や将来の大学費用といった教育資金への重圧を感じています。アフラック DAYSの貯蓄・解約返戻機能は、計画的な資金形成を可能にします。例えば、長女が大学入学を迎える10年後の解約返戻金を教育資金に充てることで、学費準備への精神的負担を軽減し、目標金額への具体的な道筋が明確になります。

- 家族の万一の生活保障の検討: 万一の際の家族の生活保障に対する漠然とした不安があります。DAYSの固定パッケージによる分かりやすい死亡保障は、複雑な保障内容を詳細に比較検討する手間を省き、手軽に安心感を提供します。これにより、家族への責任感を具体的に形にできます。

- 複雑な金融商品の情報収集と意思決定: 多忙なため、複雑な金融商品の情報収集や比較検討に時間を割けません。DAYSのシンプルな固定パッケージ設計は、多岐にわたる選択肢から最適なものを探す時間を削減し、迅速な意思決定を支援します。賢明な選択をしたという満足感を得られ、自身の時間価値を最大化します。

失敗しない使い始め方 導入時に起こりがちな落とし穴を回避するため、以下の点を確実に実行します。

- 解約返戻金の時期と金額の誤解: 貯蓄性保険の解約返戻金は、払込期間中や早期解約では元本割れする可能性があります。加入時、長女が大学に進学する〇年後など、具体的な資金ニーズが発生するタイミングを担当者に伝え、その時点での解約返戻率と受取見込額を詳細に確認します。特に元本回収時期と目的の時期を合致させることで、計画通りの資金準備を進められます。

- 将来のライフステージ変化への不対応: 固定パッケージは分かりやすい反面、将来の家族構成や収入の変化に対応しきれない場合があります。契約後も最低2年に一度、家族の状況(子供の進学、自身のキャリア変更など)や家計の変化を考慮し、担当者と共に保障内容が現在のニーズに合致しているかを見直します。必要に応じて特約の追加や保障額の見直しを検討することで、常に最適な保障状態を維持します。

→ 詳細スコアと総合評価: アフラック DAYS の個別ページ

第 3 象限 (左下): 「固定パッケージ」× 「掛捨て低保険料」

該当商品: オリックス生命 新CURE, アフラック EVER Prime

**FUMI(Writer)**が担当します。第 3 象限のこんな人におすすめタイプ解説を作成します。

こんな人におすすめ

中堅食品メーカーの製造ラインで働く 34 歳・係長クラスの男性。世帯年収は本人 480 万円+配偶者パート 90 万円、2 歳と 0 歳の子を育てる 4 人家族。住宅ローンを組んだばかりで、保険にかけられる予算は世帯で月 1.2 万円が上限。先週、職場の同僚が脳梗塞で 3 週間入院し「もし自分が同じ立場なら入院費と当面の生活費をどう工面するか」と現実味を帯びて不安になった。貯蓄は教育費に回したいので、貯蓄型ではなく「安く・確実に入院と手術をカバーする」最小構成を探している。

推奨商品

オリックス生命 新CURE(x=-1.0, y=-3.5)/アフラック EVER Prime(x=-0.5, y=-2.5)

なぜ合うか

このタイプの人が直面する業務は 3 つ。①住宅ローン返済と保育料で月々の固定費がほぼ天井に達し、保険料を 1 円でも圧縮したい。②同僚の入院を見て、七大生活習慣病で入院が長期化するリスクを具体的に意識し始めた。③共働きで時間がなく、複数特約を比較検討する余裕がない。新CURE は掛捨て終身医療で保険料が業界最安水準、かつ七大生活習慣病で入院支払日数が無制限に延びる設計が①②に直結する。EVER Prime は固定パッケージで主契約だけでも入院・手術を一括カバーし、保障内容を迷わず即決できる点が③に対応する。結果として、月 2,000 円前後で長期入院リスクを抑えつつ、浮いた予算を教育費・繰上返済へ回す家計設計が実現する。

失敗しない使い始め方

落とし穴は 2 つ。第一に、安さだけで入院日額 3,000 円に絞ると、差額ベッド代や食事代で自己負担が膨らむため、最低でも日額 5,000 円を起点に設定する。第二に、固定パッケージは一度契約すると保障の後付けが割高になるので、先進医療特約だけは初回契約時に必ず付帯しておく(月数百円で数百万円の技術料をカバー)。給付金請求は診断書添付が前提なので、入院時は領収書と診断書を必ず保管する習慣をつけておく。

→ 詳細スコアと総合評価: オリックス生命 新CURE の個別ページ

第 4 象限 (右下): 「自在カスタム」× 「掛捨て低保険料」

該当商品: ライフネット生命 じぶんへの保険, チューリッヒ生命 プレミアムZ, メディケア生命 メディフィットA, FWD生命 FWD収入保障

こんな人におすすめ

都内のITベンチャー(従業員80名)で人事総務マネージャーを務める32〜36歳。年収550〜750万円、家計の保険予算は年8〜12万円。配偶者と未就学児1人、住宅ローンあり。福利厚生は最小限で、固定費を抑えつつ必要保障だけを組み直したい。先週、子の発熱で早退し在宅対応中に、同僚の入院連絡が重なり、自分の休業リスクと家計の脆さを同時に実感した。

推奨商品

- メディケア生命 メディフィットA

- ライフネット生命 じぶんへの保険

なぜ合うか

業務で直面する課題は3つ。①採用・評価の繁忙で医療費や入院日数の情報収集に時間が割けない、②家計固定費の増加で保険料を上げられない、③出張・在宅が混在し、保障の優先順位(入院・手術・先進医療など)が状況で変わる。メディフィットAは特約を組み合わせて入院・手術・先進医療など必要部分だけを選べ、掛捨てで保険料を抑えられる。じぶんへの保険も医療保障を中心に設計を調整でき、余計な貯蓄性を持たない。結果として、比較検討の工数を「必要保障の選択」に集中でき、毎月固定費を抑えながら、家族の生活費流出リスクを最小化する設計に短時間で到達できる。

失敗しない使い始め方

落とし穴は2つ。①「保険料最優先」で入院日額や手術給付を削りすぎ、自己負担が膨らむこと。回避策は、直近の貯蓄額と高額療養費の上限を確認し、自己負担できる上限から逆算して日額・特約を決める。②特約を盛りすぎて目的がブレること。回避策は、優先順位を「入院・手術→先進医療→その他」の順に固定し、毎年の更新タイミングで見直し枠(保険料上限)を先に決めてから追加・削除する。

→ 詳細スコアと総合評価: ライフネット生命 じぶんへの保険 の個別ページ

4 象限 比較サマリ ─ 一覧でわかる戦略選択

| 象限 | 軸特性 | 該当社数 | 主要商品 | こんな人におすすめ |

|---|---|---|---|---|

| 第 1 象限 (右上) | 自在カスタム × 貯蓄・解約返戻 | 1 件 | オリックス生命 Keep | 従業員80名の製造業で総務課長を務める45〜49歳。福利厚生と退職金補完を兼ねた生命保険を毎年600… |

| 第 2 象限 (左上) | 固定パッケージ × 貯蓄・解約返戻 | 1 件 | アフラック DAYS | 佐藤健太(38歳)は、従業員50名の中小製造業で経理部主任を務める。妻(36歳)、長女(8歳)、長男… |

| 第 3 象限 (左下) | 固定パッケージ × 掛捨て低保険料 | 2 件 | オリックス生命 新CURE, アフラック EVER Prime | **FUMI(Writer)**が担当します。第 3 象限のこんな人におすすめタイプ解説を作成します。… |

| 第 4 象限 (右下) | 自在カスタム × 掛捨て低保険料 | 4 件 | ライフネット生命 じぶんへの保険, チューリッヒ生命 プレミアムZ | 都内のITベンチャー(従業員80名)で人事総務マネージャーを務める32〜36歳。年収550〜750万… |

あなたはどの象限? 5 問診断

5 つの Yes/No に答えると、3 AI 合議で導き出した「あなたに合う 1 社」が表示されます。

Q1. 価格よりも品質・性能を最優先したい

Q2. 上位機種の高度な機能まで使いこなしたい

Q3. 購入予算に十分余裕がある

Q4. 日常的に頻繁に使用する

Q5. ブランド・信頼性を重視する

生命保険 通販選びの よくある質問

Q. 自分に最適な生命保険を選ぶには、どのようなタイプを比較検討すれば良いですか?

生命保険選びでは、ご自身のライフステージ、保障ニーズ、予算に応じて適切なタイプを比較検討することが重要です。airank.jpでは、AIが「掛け捨て保障型」「貯蓄重視型」「特定疾病特化型」「資産形成連動型」の4つのタイプに分類し、最適な選択肢を提示します。例えば、家族の生活保障を優先するなら「オリックス生命 ファインセーブ」のような定期保険、将来の資産形成も視野に入れるなら「日本生命 グランエイジ」のような貯蓄性終身保険が選択肢に入ります。複数の商品タイプを理解し、ご自身の目的と照らし合わせて比較検討しましょう。

Q. 保険料を抑えつつ、必要な保障を確保できる生命保険の選び方を教えてください。

保険料を抑えながら必要な保障を確保するには、掛け捨て型の生命保険が有効です。定期保険や収入保障保険は、解約返戻金や満期保険金がない分、終身保険に比べて保険料が割安に設定されています。これにより、必要な保障額を十分確保しつつ、家計の負担を軽減できます。具体的には、「アクサダイレクト生命 定期保険」のようなシンプルで低価格な死亡保障、または「チューリッヒ生命 収入保障保険プレミアム」で、万一の際に遺族が年金形式で生活費を受け取る保障が考えられます。保障期間と保障額を限定し、無駄なく必要な備えを確保しましょう。

Q. 終身保険と定期保険、それぞれのメリット・デメリットを教えてください。

終身保険は、保障が一生涯続き、解約返戻金や貯蓄性がある点が大きなメリットです。葬儀費用や相続対策にも活用でき、「メットライフ生命 終身保険ドルスマートS」のように資産形成と死亡保障を両立する商品もありますが、保険料は高めです。一方、定期保険は、一定期間のみの保障で、その分保険料が割安な点がメリットです。子育て期間など、特定の期間に大きな保障が必要な場合に適しており、「ライフネット生命 定期死亡保険」などが代表的です。デメリットは貯蓄性がなく、保険期間が終了すると保障も消滅する点です。自身のライフプランに合わせて選択することが重要です。

Q. 家族構成やライフステージによって、生命保険の選び方はどのように変わりますか?

家族構成やライフステージは、生命保険選びの重要な基準です。独身者は自身の万一の備えや医療保障を優先し、「楽天生命 たよれる医療保険」を検討することも有効です。結婚後は、配偶者の生活保障を考慮し、定期保険や終身保険が選択肢に入ります。子供が生まれた子育て世代は、教育費や生活費のために収入保障保険で手厚い保障を確保することが肝要で、「FWD生命 収入保障保険」などが適しています。リタイア後は、医療費や介護費用に備える終身医療保険や年金保険の必要性が高まります。自身の状況に合わせた最適なプランを選ぶことが大切です。

Q. 貯蓄性のある生命保険は、資産形成として有効なのでしょうか?

貯蓄性のある生命保険は、資産形成の一つの方法として有効です。終身保険や養老保険は、保険料の一部が積み立てられ、解約返戻金や満期保険金として受け取れるため、強制的に貯蓄を進める効果があります。「ソニー生命 変額個人年金保険」のように、運用実績によって将来受け取る年金額が変動するタイプもあります。しかし、一般的な投資信託などと比較すると、運用利回りが低かったり、流動性が低い、また途中解約すると元本割れのリスクがあるといったデメリットも存在します。資産形成の目的や期間、リスク許容度を考慮し、他の金融商品と比較検討することが重要です。

関連ページ

- 🏆 生命保険 総合ランキング ─ 全 21 社の総合スコア

- 🎯 生命保険 選び方ガイド ─ 評価軸の意味と選定フロー

- 🆚 生命保険 比較記事

- 🌐 マネー・保険 ハブ ─ 関連カテゴリ一覧

- 💼 医療保険 (同ハブ・関連)