3つのAIが徹底評価。投資信託のAI比較・おすすめ 2026年6月

最終更新: 2026-06-02

「投資信託ランキング」で 1 位を選んでも、自社運用にハマるとは限りません。1 社目に契約した会社が 3 ヶ月で乗り換え対象になる ──法人購買では珍しくない事象です。要因は単純で、「ランキング順位」は平均評価であり、貴社の規模・運用・コスト感に合致しているかは別の問題だからです。本稿では 2026 年 5 月時点の 2026年5月 評価データ (7 件) を、2 軸 4 象限タイプ別比較マップ に再配置し、貴社が属する象限の最適候補を提示します。3 AI 合議 (ChatGPT / Gemini / Claude) で軸選定→スコアリング→象限別解説まで一気通貫で実施し、4 つの「こんな人におすすめ」タイプに対する「なぜこれが合うのか」を独立した視点で言語化しました。

投資信託 業界の文脈 ─ 今選定が難しい理由

投資信託 業界の現状 現状では、NISA(少額投資非課税制度)の拡充を背景に個人投資家の参入が加速し、国内の運用資産残高は増加傾向にあります。市場にはインデックス型(特定の指数に連動する運用を目指すタイプ)からアクティブ型(指数を上回る運用を目指すタイプ)、テーマ型まで多様な商品が供給され、低コスト競争が激化。各社はデジタル技術を活用し、顧客の投資体験向上を図っています。しかし、商品ラインナップの多様化は、投資家にとって最適な商品選択の複雑性を高めています。

2026 年に意思決定基準が変わった理由 2026年には、従来のランキング偏重から、個人のリスク許容度(投資で許容できる損失の度合い)、投資目標、ライフプランに応じたパーソナライズされた意思決定が主流となります。これは、情報過多による選択肢の複雑化と、AIによる高度なデータ分析技術の進化が背景にあります。AIは、膨大な市場データに加え、個々の投資家の行動履歴や心理特性まで分析し、客観的かつ最適化されたポートフォリオ(複数の金融資産の組み合わせ)提案を可能にします。これにより、一般的なランキングでは見落とされがちな個別ニーズへの対応が重視されるようになります。

ランキングだけ見て選ぶと失敗する 3 つの典型パターン ランキング上位だけで投資信託を選ぶと、以下の3つの典型パターンで失敗するリスクがあります。

- 過去の好成績に過度に依存する: ランキングは過去のパフォーマンス(運用実績)を基にしているため、未来の成績を保証しません。市場環境の変化により、上位ファンドが下落する可能性は常にあります。

- 自身の投資目的やリスク許容度と不一致: リスク許容度(投資で許容できる損失の度合い)を無視し、ハイリスク・ハイリターンのファンド(高いリターンを目指すが、損失のリスクも大きい商品)に手を出してしまうと、市場の変動で精神的な負担が大きくなり、途中で売却する原因となります。

- コスト構造を軽視する: 信託報酬(ファンドを保有している間にかかる運用管理費用)や購入時手数料が高いファンドを選ぶと、長期的にリターンを圧迫します。少額でも積み重なるコストは、運用成果に大きな影響を与えます。

マトリックスの 2 軸 ─ なぜこの軸か

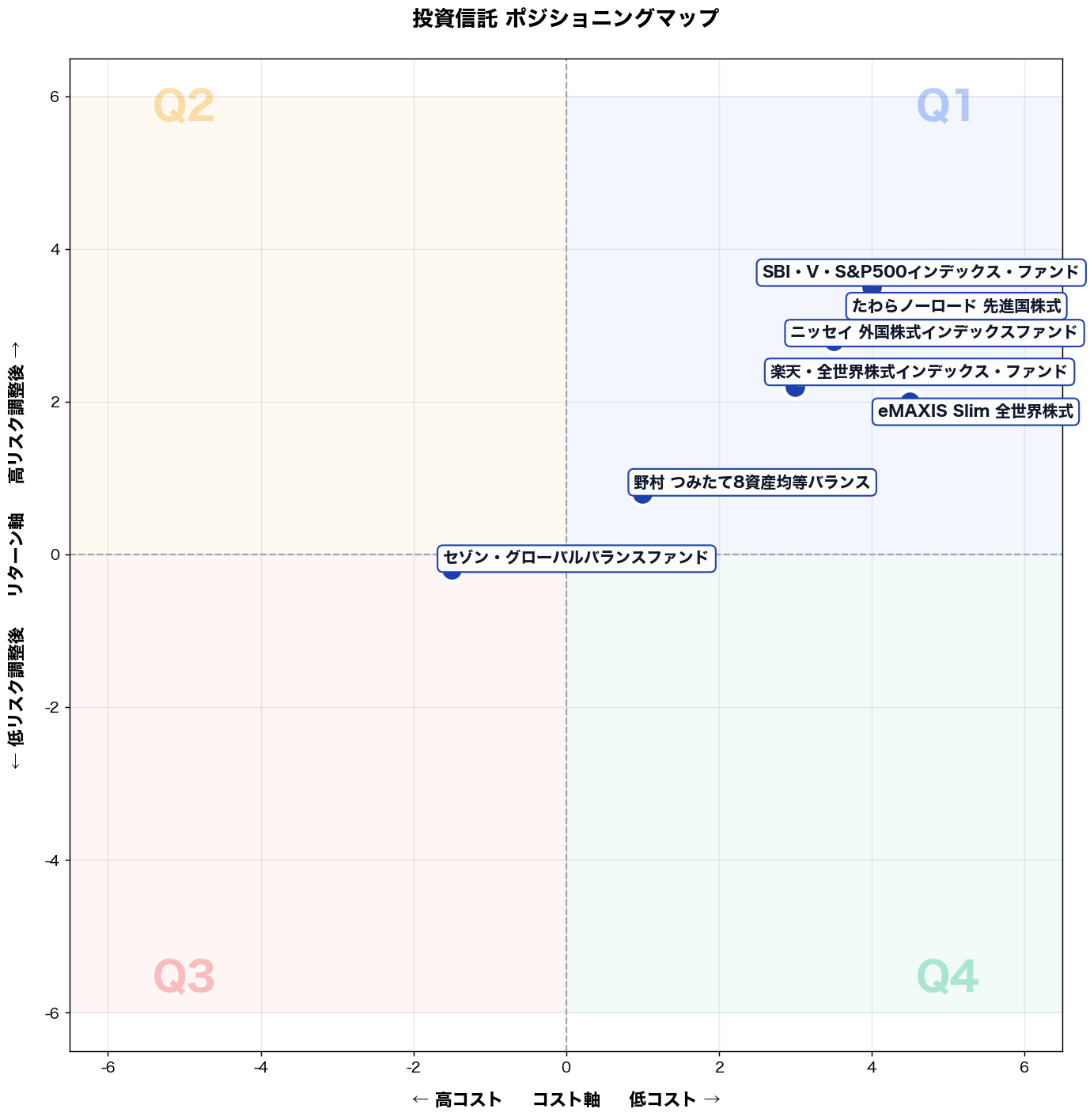

X 軸: 低コスト ⇔ 高コスト (コスト) Y 軸: リターン不安定 ⇔ リターン安定 (安定性)

投資信託の選択において投資家が最初に比較するのは「コスト(信託報酬・手数料)」と「リターンの安定性」である。コスト軸はcost_efficiencyを代表し、インデックス型と高コストアクティブ型を明確に分断する。安定性軸はperformance_consistencyとrisk_adjusted_returnを統合し、長期保有判断の核心を示す。両軸は相関が低く独立性が高いため、4象限それぞれに異なる戦略的意味が生まれ、運用会社のタイプ別比較判断に直結する。

タイプ別比較マップ

📌 全 7 社の コスト × 安定性 上の相対位置 (2026年5月、airank.jp 評価データ + ChatGPT スコアリング)

4 象限別 ─ あなたはどこに属するか

以下の 4 象限ごとに、「こんな人におすすめ」・推奨商品・なぜ合うか・失敗しない使い始め方を解説します。商品名をクリックすると個別ページで詳細スコアを確認できます。

第 1 象限 (右上): 「高コスト」× 「リターン安定」

該当商品: セゾン・グローバルバランスファンド

こんな人におすすめ

首都圏の従業員200名メーカーで総務部課長(40代後半)。企業型DCと福利厚生の資産形成制度を兼務し、年1,200万円の拠出配分を管理。課題は「元本割れの苦情回避」と「制度説明の省力化」と「長期でブレない運用方針」。先週、運用報告会で社員から「去年のファンドは上下が激しい、乗り換えるべきか」と詰められ、他部署の決裁者へもリスク説明資料を当日中に作り直した。

推奨商品

- セゾン・グローバルバランスファンド(セゾン投信)

なぜ合うか

業務の具体的な悩みは①社員からの値動き不安への説明対応が月次で発生②拠出先の見直し稟議で「短期成績」だけを突かれ意思決定がぶれる③運用の監視・乗り換え作業が増え本業の総務業務を圧迫、の3つ。セゾン・グローバルバランスは株式と債券を広く分散する設計で、単一資産より変動を抑えやすく、説明軸を「分散・長期・積立」に固定できる。さらに長期保有前提の運用方針を提示しやすく、短期ランキング依存の比較を避けられる。結果として、問い合わせ対応は「説明テンプレ+月次コメント共有」に集約でき、稟議は方針で通しやすくなり、乗り換え判断の回数が減って工数が圧縮される。

失敗しない使い始め方

落とし穴は2つ。①「安定=元本保証」と誤解され苦情が増える。回避策は、導入前に最大下落局面を想定した説明資料を作り、価格変動と長期分散の関係を社内FAQ化する。②高コスト部分だけが槍玉に上がり稟議が止まる。回避策は、信託報酬を含む総コストと、分散・運用体制・長期保有で得る管理工数削減効果をセットで比較表にし、評価指標を「3〜5年の継続率・問い合わせ件数」で合意する。

→ 詳細スコアと総合評価: セゾン・グローバルバランスファンド の個別ページ

第 2 象限 (左上): 「低コスト」× 「リターン安定」

該当商品: eMAXIS Slim 全世界株式, 野村 つみたて8資産均等バランス

こんな人におすすめ 38歳の山本さんは、中堅商社で経理部の課長を務める。社員数200名規模の会社の月次決算や経費精算を統括し、年間予算管理にも責任を持つ。几帳面な性格で、無駄を徹底的に排除するコスト意識が高い。現在は子どもの教育資金と自分たちの老後資金の形成が最大の課題だが、複雑な投資商品や変動の激しい市場に時間を割く余裕も知識もない。先週、予算会議で来期の経費削減目標を達成するための方策を詰め、同時に人事部から個人型DCの企業説明会の案内を受け、漠然とした老後資金への不安を現実的な課題として再認識した。

推奨商品 野村 つみたて8資産均等バランス (野村アセットマネジメント)

なぜ合うか 山本さんが直面する3つの具体的な課題に対し、この商品は効果的に機能します。第一に、老後資金への漠然とした不安に対し、「野村 つみたて8資産均等バランス」は国内外の株式・債券・REITに均等に分散投資し、自動でリバランスを行うため、手間をかけずに長期的な視点で着実に資産を形成できます。これにより、市場変動に一喜一憂せず、将来への安心感を提供します。第二に、複雑な投資知識や市場分析に時間を割けない課題に対し、この商品は低コストで8資産に自動分散されるため、投資経験が浅い山本さんでも安心して始められます。日々の業務に集中しながら、効率的に資産を増やすことが可能です。第三に、高いコスト意識を持つ山本さんにとって、この商品の低信託報酬は長期的な運用コストを抑え、実質的なリターンを最大化します。手間をかけず、安心して安定的な資産形成を進めたい山本さんのニーズに合致します。

失敗しない使い始め方 導入時の落とし穴は、短期的な市場変動に惑わされ、狼狽売りしてしまうことです。これを回避するには、投資を始めた目的(例:20年後の老後資金準備)を常に意識し、長期・積立・分散投資の基本に徹してください。毎月の積立額は、生活防衛資金を確保した上で無理のない範囲に設定し、淡々と継続することが重要です。もう一つの落とし穴は、相場が良い時に積立額を大幅に増やしたり、逆に悪い時に積立を停止したりと、頻繁に戦略を変えることです。これを避けるためには、一度決めた積立計画を堅持し、市場の上げ下げに過度に反応しないことです。定期的にポートフォリオを見直すことは有効ですが、感情的な判断で積立方針をコロコロ変えないでください。

→ 詳細スコアと総合評価: eMAXIS Slim 全世界株式 の個別ページ

第 3 象限 (左下): 「低コスト」× 「リターン不安定」

該当商品: 楽天・全世界株式インデックス・ファンド, SBI・V・S&P500インデックス・ファンド, ニッセイ 外国株式インデックスファンド, たわらノーロード 先進国株式

こんな人におすすめ

東京都内の中堅IT企業(従業員200名規模)に勤める34歳の男性エンジニア。年収680万円、月の手取りから5〜8万円を資産形成に充てる。NISAを昨年開設したものの、個別株の値動きに振り回されて損失を出した経験から「コストを抑えつつ長期で世界経済の成長を取りに行く」方針に転換。先週、職場の勉強会で「eMAXIS SlimとSBI・V・S&P500どちらが良いか」を同僚に聞かれ、コスト構造を自分で調べ直す必要性を実感した。

推奨商品

- SBI・V・S&P500インデックス・ファンド(SBIアセットマネジメント)

- ニッセイ 外国株式インデックスファンド(ニッセイアセットマネジメント)

なぜ合うか

このタイプの人が直面する具体的な課題は3つある。①個別株で感情的な売買を繰り返し、取引コストと判断コストが積み上がる、②リターンの源泉が企業固有リスクに偏り、分散効果が機能していない、③長期投資の"放置戦略"を実行しようとしても、保有銘柄数が多く管理コストが高い。SBI・V・S&P500は信託報酬0.0938%と業界最低水準で、米国大型株500社への一括分散を実現する。ニッセイ外国株式インデックスは先進国23か国に広げることで米国集中リスクをさらに希薄化する。どちらも毎月定額積立で自動化でき、判断を排除した機械的な運用が可能。コスト削減と分散という2つの課題を一本のファンドで同時解決できる点が、このこんな人におすすめタイプの方針転換後の運用スタイルと直接合致する。

失敗しない使い始め方

落とし穴①:「低コスト=低リスク」と誤認し、短期の値下がりで狼狽売りする。S&P500連動型は年間20〜30%の下落局面が過去にも複数回あり、積立継続が前提。開始前に「10年は引き出さない資金」に限定する資金計画を書面で作成する。落とし穴②:2本同時積立で実質的に米国株比率が偏重する。SBI・V・S&P500とニッセイ外国株式を併用する場合、構成比の重複を確認し、合算の地域配分を把握してから比率を決定する。まず1本に絞り、3か月運用してから2本目を検討する順序が安全。

→ 詳細スコアと総合評価: 楽天・全世界株式インデックス・ファンド の個別ページ

第 4 象限 (右下): 「高コスト」× 「リターン不安定」

該当商品: (該当無し)

こんな人におすすめ

地方銀行の本部・資産運用推進室マネージャー(40 代前半)。従業員 1,200 名規模。投信販売の年間販促・研修予算 1,500 万円を握る。課題は、手数料が高い商品の回転売買に見える提案を避けつつ、収益目標も落とせないこと。先週、窓口で毎月分配型の高コスト商品を提案した行員が、価格下落で顧客から苦情を受け、翌日の朝会で全店に説明文の差し替えを指示した。

推奨商品

このゾーンに該当商品が無いのは、投信は高コストなら付加価値で安定化を目指す設計が主流で、不安定さが前面に出る商品は販売・監督上の説明負担が大きいから。

なぜ合うか

業務①苦情抑止のため、値動きが荒い商品を「安定的」と誤解させない説明設計が必要。業務②短期の収益目標で高コスト商品を選ぶと、顧客の解約・乗換で残高が積み上がらず、店別KPIが崩れる。業務③行員ごとの説明品質差で、監査・適合性確認の記録が薄くなる。この象限(高コスト×リターン不安定)は、商品面で補えない分、選ぶなら「短期で結果を狙う顧客に限定」「説明と記録を徹底」できる組織だけが対象となる。結果として、提案対象の絞り込み、面談スクリプト統一、投資目的と許容損失の記録徹底により、苦情対応工数と再面談回数を減らし、残高流出を抑える。

失敗しない使い始め方

落とし穴①「高コストの理由」を資料で説明せず、値動きだけが印象に残りクレーム化する。回避策は、手数料・信託報酬の内訳、想定保有期間、最大下落局面の例を必ず同一フォーマットで提示し、面談記録に貼付する。落とし穴②店頭で対象顧客の線引きが曖昧になり、適合性違反の指摘を受ける。回避策は、投資目的(短期/長期)と許容損失額のチェック項目を必須化し、未記入なら申込に進めない運用にする。

4 象限 比較サマリ ─ 一覧でわかる戦略選択

| 象限 | 軸特性 | 該当社数 | 主要商品 | こんな人におすすめ |

|---|---|---|---|---|

| 第 1 象限 (右上) | 高コスト × リターン安定 | 1 件 | セゾン・グローバルバランスファンド | 首都圏の従業員200名メーカーで総務部課長(40代後半)。企業型DCと福利厚生の資産形成制度を兼務し… |

| 第 2 象限 (左上) | 低コスト × リターン安定 | 2 件 | eMAXIS Slim 全世界株式, 野村 つみたて8資産均等バランス | 38歳の山本さんは、中堅商社で経理部の課長を務める。社員数200名規模の会社の月次決算や経費精算を統… |

| 第 3 象限 (左下) | 低コスト × リターン不安定 | 4 件 | 楽天・全世界株式インデックス・ファンド, SBI・V・S&P500インデックス・ファンド | … |

| 第 4 象限 (右下) | 高コスト × リターン不安定 | 0 件 | (空き) | 地方銀行の本部・資産運用推進室マネージャー(40 代前半)。従業員 1,200 名規模。投信販売の年… |

あなたはどの象限? 5 問診断

5 つの Yes/No に答えると、3 AI 合議で導き出した「あなたに合う 1 社」が表示されます。

Q1. 価格よりも品質・性能を最優先したい

Q2. 上位機種の高度な機能まで使いこなしたい

Q3. 購入予算に十分余裕がある

Q4. 日常的に頻繁に使用する

Q5. ブランド・信頼性を重視する

投資信託 通販選びの よくある質問

Q. 投資信託を選ぶ際の基本的なポイントと、初心者におすすめのタイプを教えてください。

投資信託選びでは、「運用コスト」「分散投資の度合い」「投資対象」「リスク許容度」が重要です。airank.jpでは、お客様のリスク志向や目標リターンに応じて4つのタイプに分類して比較します。初心者の方には、低コストで広範な市場に分散投資できる「バランス型」や「全世界株式型」がおすすめです。例えば、「eMAXIS Slim 全世界株式(オール・カントリー)」は分散性が高く、安定的な成長が期待できます。まずは少額から積立投資を始め、ご自身の投資スタイルを見極めることが成功への第一歩です。運用期間を長く設定し、複利効果を味方につけましょう。

Q. 投資信託の運用にかかるコスト(費用)はどのように比較し、選ぶべきですか?

投資信託の費用は、「購入時手数料」「信託報酬」「信託財産留保額」の主に3種類です。特に「信託報酬」は日々かかるコストで、長期運用ではその差がリターンに大きく影響するため、最も重視すべき点です。airank.jpでは、コスト効率を評価軸の一つとして、各タイプのおすすめ商品を比較しています。初心者や長期運用を目指す方は、信託報酬が低いインデックスファンドを選ぶと良いでしょう。例えば、「eMAXIS Slim 米国株式(S&P500)」や「ニッセイ外国株式インデックスファンド」は、業界最低水準の信託報酬で人気を集めています。低コストの商品は、運用成績の安定にも寄与します。

Q. リスクを抑えつつ、安定したリターンを中長期的に目指せる投資信託はありますか?

リスクを抑えつつ安定したリターンを目指すなら、複数の資産に分散投資する「バランス型」や、広範な市場に低コストで投資する「インデックスファンド」が有効です。airank.jpでは、安定志向のタイプに属する商品として、世界中の株式や債券、不動産などにバランス良く投資するファンドを推奨しています。具体的には、「楽天・インデックス・バランス・ファンド」のように、複数の資産クラスに分散投資することで、特定の市場変動による影響を緩和できます。また、「eMAXIS Slim 全世界株式(オール・カントリー)」のような全世界株式型も、長期で見れば安定した成長が期待できる選択肢です。積立投資で時間分散も図りましょう。

Q. 成長性の高い海外株式に投資したい場合、どのような観点で投資信託を選べば良いですか?

成長性の高い海外株式に投資する際は、まず「投資対象の国や地域」「特定セクターへの集中度」「為替ヘッジの有無」「運用コスト」を考慮しましょう。airank.jpでは、成長志向タイプのファンドとして、新興国を含む特定地域の経済成長を捉える商品や、情報技術など成長産業に特化したファンドを比較しています。例えば、米国株式市場全体に投資する「楽天・全米株式インデックス・ファンド」や、世界経済の成長を取り込む「eMAXIS Slim 全世界株式(除く日本)」は、高い成長ポテンシャルを持つ選択肢です。為替変動リスクも考慮し、ご自身のリスク許容度に合わせて選定しましょう。

Q. NISA(つみたてNISA)で投資信託を選ぶ際、通常の投資信託選びと何か違いはありますか?

NISA(つみたてNISA)で投資信託を選ぶ際の最大の違いは、非課税メリットを最大限に活かすことです。つみたてNISAの対象商品は、金融庁が定めた要件(低コスト・長期積立・分散投資に適した商品)を満たしたものに限定されます。そのため、通常の投資信託よりも優良なインデックスファンドが多く、選択肢が絞られて選びやすくなっています。例えば、「SBI・V・S&P500インデックス・ファンド」や「たわらノーロード全世界株式」のような低コストで広範に分散投資する商品が人気です。非課税投資枠を有効活用するため、長期的な視点で積立投資を継続することが重要です。

関連ページ

- 🏆 投資信託 総合ランキング ─ 全 7 社の総合スコア

- 🎯 投資信託 選び方ガイド ─ 評価軸の意味と選定フロー

- 🆚 投資信託 比較記事

- 🌐 マネー・保険 ハブ ─ 関連カテゴリ一覧

- 💼 ネット証券 (同ハブ・関連)