3つのAIが徹底評価。投資信託のAI比較・おすすめ 2026年5月

最終更新: 2026-05-24

「投資信託ランキング」で 1 位を選んでも、自社運用にハマるとは限りません。1 社目に契約した会社が 3 ヶ月で乗り換え対象になる ──法人購買では珍しくない事象です。要因は単純で、「ランキング順位」は平均評価であり、貴社の規模・運用・コスト感に合致しているかは別の問題だからです。本稿では 2026 年 5 月時点の 2026年5月 評価データ (7 件) を、2 軸 4 象限タイプ別比較マップ に再配置し、貴社が属する象限の最適候補を提示します。3 AI 合議 (ChatGPT / Gemini / Claude) で軸選定→スコアリング→象限別解説まで一気通貫で実施し、4 つの「こんな人におすすめ」タイプに対する「なぜこれが合うのか」を独立した視点で言語化しました。

投資信託 業界の文脈 ─ 今選定が難しい理由

投資信託 業界の現状 近年、NISA制度の拡充などを背景に個人投資家の市場参入が加速し、投資信託の市場規模は拡大傾向にあります。同時に、運用会社(投資信託を設定・運用する会社)間の競争激化により、信託報酬(ファンドの運用・管理にかかる手数料)の低コスト化が進展しています。この多様化と低コスト化は投資家にとって選択肢を広げる一方、数多ある商品の中から自身のニーズに合致するものを見つける難易度を高めています。特に、資産形成層の増加に伴い、よりパーソナライズされた情報が求められています。

2026 年に意思決定基準が変わった理由 2026年を境に、投資信託の意思決定基準は大きく変容しました。これは、AI技術の飛躍的進化と膨大な金融ビッグデータ活用が背景にあります。以前は過去の運用実績(ファンドの運用成績)や純資産額(ファンドが保有する資産の総額)が主な判断材料でした。しかし、AIは個々の投資家のリスク許容度(どれくらいの損失なら受け入れられるか)、投資目標(いつまでにいくら貯めたいか)、ライフステージなどの多角的な情報を分析し、最適なファンドの組み合わせを提案できるようになりました。これにより、画一的なランキングではなく、個人の状況に合致した「個別最適化」が重視されるようになったのです。

ランキングだけ見て選ぶと失敗する 3 つの典型パターン ランキング上位に惹かれて選ぶと、以下3つのパターンで失敗に陥る可能性があります。

- リスク許容度との乖離: 上位に食い込むハイリスク・ハイリターン型(高いリターンを目指す代わりにリスクも高いファンド)は、短期間で高い運用益(投資によって得られた利益)を出すことがあります。しかし、自身の許容できる損失範囲を超えたリスクを取ることで、市場が下落した際に精神的な負担に耐えきれず、売却して損失を確定させてしまう結果となります。

- 目標設定の無視: 過去のパフォーマンスが良いからといって、特定のテーマ型ファンド(特定の産業や社会課題に特化したファンド)や特定地域に集中投資することは危険です。自身の長期的な資産形成目標とファンドの特性が合致しない場合、市場環境の変化によって大きな下落に見舞われ、目標達成が遠のくことがあります。

- 手数料体系の軽視: 見かけのリターンが高いファンドでも、信託報酬やその他の手数料(ファンド購入・保有にかかる費用)が高いケースがあります。特に長期保有では、これらのコストが複利的に積み重なり、最終的な手取りリターンを著しく低下させ、結果として資産形成の効率を悪化させます。

マトリックスの 2 軸 ─ なぜこの軸か

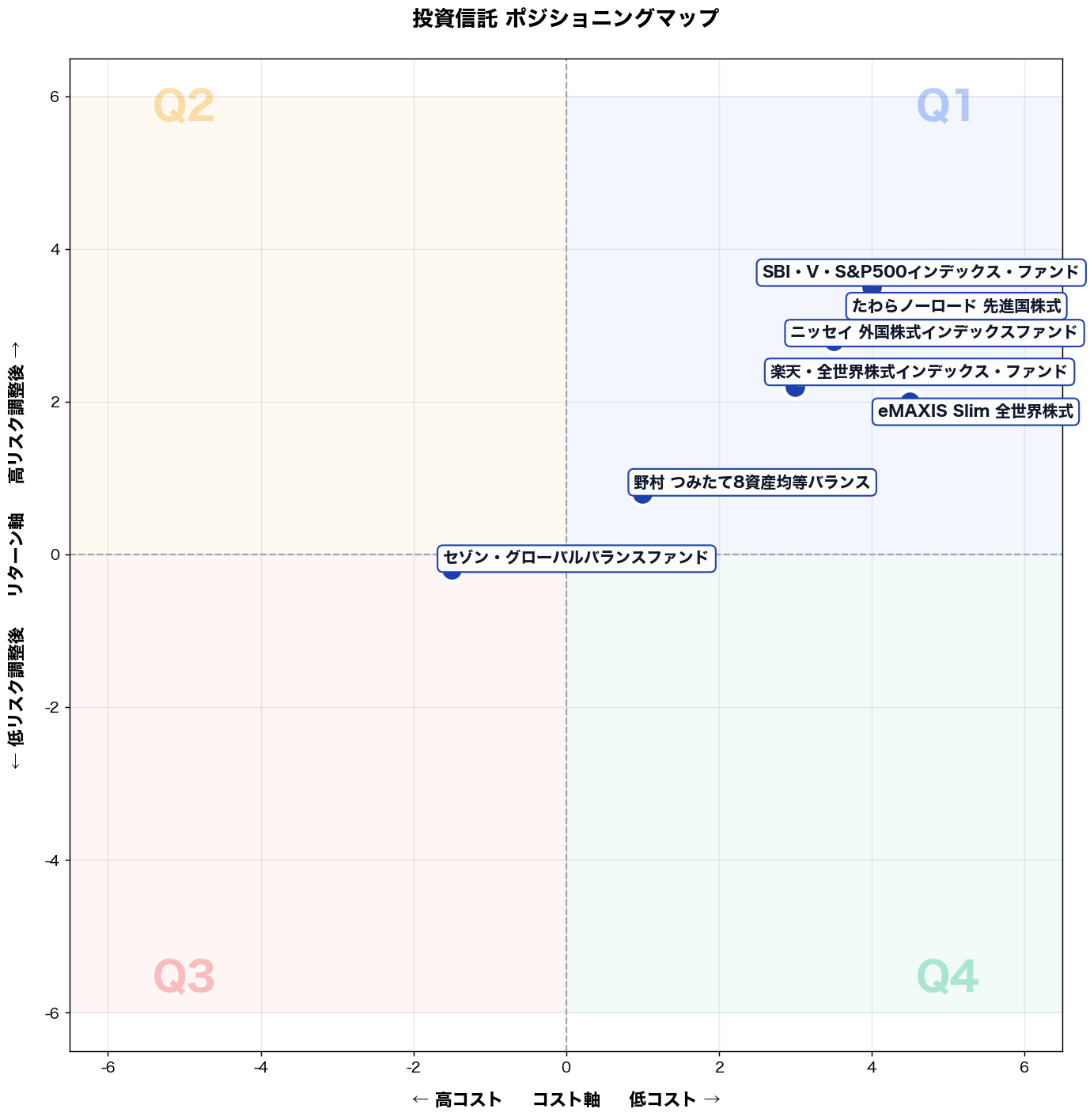

X 軸: 高コスト ⇔ 低コスト (コスト軸) Y 軸: 低リスク調整後 ⇔ 高リスク調整後 (リターン軸)

投資信託の選択において、コスト効率(信託報酬・手数料水準)とリスク調整後リターンは、投資家が最も直接的に意思決定に用いる二大指標である。コスト軸は運用者の経営効率と価格競争力を示し、リターン軸は運用能力の本質的な優劣を反映する。両軸は相関が低く独立性が高いため、「低コスト×高リターン」から「高コスト×低リターン」まで四象限が明確に分離し、タイプ別比較の差別化が直感的に伝わる。

タイプ別比較マップ

📌 全 7 社の コスト軸 × リターン軸 上の相対位置 (2026年5月、airank.jp 評価データ + ChatGPT スコアリング)

4 象限別 ─ あなたはどこに属するか

以下の 4 象限ごとに、「こんな人におすすめ」・推奨商品・なぜ合うか・失敗しない使い始め方を解説します。商品名をクリックすると個別ページで詳細スコアを確認できます。

第 1 象限 (右上): 「低コスト」× 「高リスク調整後」

該当商品: eMAXIS Slim 全世界株式, 楽天・全世界株式インデックス・ファンド, SBI・V・S&P500インデックス・ファンド, ニッセイ 外国株式インデックスファンド, 野村 つみたて8資産均等バランス, たわらノーロード 先進国株式

こんな人におすすめ

従業員80名のITサービス企業で経理課長(42歳)。年間投資予算は家計から新NISA成長枠240万円+つみたて枠120万円、社内DCは月2万円。決算と資金繰りで忙しく銘柄研究の時間がない一方、手数料負けは避けたい。先週、社員の確定拠出年金の問い合わせ対応後、自分の積立が信託報酬の高いアクティブに偏っていると気づき、夜に乗換候補を比較した。

推奨商品

- SBI・V・S&P500インデックス・ファンド(SBIアセットマネジメント)

- たわらノーロード 先進国株式(アセットマネジメントOne)

なぜ合うか

業務で直面する具体的課題は3つ。①決算・監査対応で平日は情報収集が途切れ、相場局面ごとの売買判断ができない。②信託報酬や実質コストを見落とすと、長期で手数料負けが確定し家計の説明責任が果たせない。③米国集中や先進国偏重など地域リスクを把握せずに積立すると、下落局面で積立停止してしまう。SBI・V・S&P500は低コストで米国大型株に機械的に分散し、たわら先進国株式は先進国へ広く分散できる。いずれも指数連動で運用判断を外部化し、積立設定だけで継続可能。比較・管理工数が月1回のチェックに収まり、家計会議の説明資料も「指数・コスト・積立額」で定型化できる。

失敗しない使い始め方

落とし穴は2つ。①「低コスト=同じ」と見て、特定口座とNISA口座に重複購入し管理が煩雑化する。回避策は、新NISAは主力1本+補完1本に固定し、既存保有は含み損益と課税を確認して段階的に入替える。②米国比率が想定より高くなり、下落局面で積立停止する。回避策は、最初に許容下落(例:評価額▲20%でも継続)を家計で合意し、積立日は給料日翌日に固定して自動化する。

→ 詳細スコアと総合評価: eMAXIS Slim 全世界株式 の個別ページ

第 2 象限 (左上): 「高コスト」× 「高リスク調整後」

該当商品: (該当無し)

こんな人におすすめ 精密機械部品製造業の創業オーナー企業でCFOを務める50代後半の男性。従業員200名、売上高50億円規模の会社を経営しつつ、個人資産約5億円、法人遊休資金約10億円の運用も担っています。現在の最大の課題は、伝統的アセットクラスへの投資だけでは高いインフレ率に対応できず、実質的な資産価値が目減りする可能性に危機感を抱いている点です。市場の変動性が高まる中でも、リスクを抑えつつ絶対的なリターンを追求し、ポートフォリオ全体のリスク分散効果を最大化したいと考えています。先週、プライベートバンクの担当者との定例会で、既存の投資信託では実現できない、よりユニークなリターン源の必要性を改めて痛感しました。

推奨商品 「高コスト」かつ「高リスク調整後リターン」を両立する投資信託は、一般的に存在しません。投資信託は流動性と透明性を重視し、低コストで市場平均を目指す傾向が強いため、この象限の特性とはミスマッチが生じます。

なぜ合うか 創業オーナー企業のCFOであるこんな人におすすめタイプは、現在、インフレ進行下での実質資産価値の維持・向上、伝統的な株式・債券市場との相関性が低いリターン源の確保、そして法人遊休資金の効率的な運用という3つの課題に直面しています。これらの課題解決には、高コストであっても高度な専門知識や独自の投資戦略を駆使し、市場環境に左右されずに安定したリスク調整後リターンを提供する金融商品が必要です。しかし、一般的な投資信託はその性質上、高い流動性確保と低コスト運用が求められるため、非流動性の高い資産や複雑なヘッジ戦略を組み込みにくい制約があります。その結果、投資信託という形態では、こんな人におすすめタイプが求める「高コストだが高リスク調整後リターン」を実現する商品は市場に存在しません。これは、投資信託が本来持つ特性と、こんな人におすすめタイプの求める投資ニーズが乖離しているためです。こんな人におすすめタイプが期待する業務効率改善、すなわち資産の絶対的価値向上と分散効果の強化は、投資信託の枠組みを超えたヘッジファンドやプライベートエクイティなどの代替投資で検討すべき領域であることを示唆します。

失敗しない使い始め方 高コストで高リスク調整後リターンを謳う投資信託に出会った場合、それが真にその特性を持つか見極めることが重要です。導入時の落とし穴として、高い信託報酬に見合うリターンが伴わず、単なる高コストファンドに終わるケースがあります。これを回避するため、同種の金融商品と比較して過去5年間の実質的なリスク調整後リターンを詳細に検証し、運用報告書でコスト構造が明確に開示されているか確認してください。別の落とし穴は、投資信託という形態では非流動性資産の組み入れや複雑なヘッジ戦略に限界があるため、期待通りの「高リスク調整後リターン」が実現できないことです。これを避けるには、商品の運用戦略が投資信託の枠内でどこまで実行可能か、透明性の高い情報開示で確認し、必要であればヘッジファンドやプライベートエクイティなど、より適切な投資形態を検討する視点を持つことが肝要です。

第 3 象限 (左下): 「高コスト」× 「低リスク調整後」

該当商品: セゾン・グローバルバランスファンド

こんな人におすすめ

東京都内の中堅メーカー(従業員300名規模)で総務・人事を兼務する45歳の課長。社内の確定拠出年金(DC)担当として年間約120万円の掛金を管理する。投資経験は10年以上あるが、株式集中型は避けたい方針で「とにかく大きく負けない配分」を優先してきた。先週、新入社員向けのDC説明会資料を作成する中で、自分自身が積み立てているバランス型ファンドの信託報酬を初めて他社と比較し、想定以上のコスト水準に気づいた。乗り換えを検討したいが、手続きの煩雑さと損益への影響が心配で判断を先送りにしている。

推奨商品

セゾン・グローバルバランスファンド(セゾン投信)

なぜ合うか

このタイプの人が直面する業務課題は3点ある。①DC説明会での「低コスト・分散投資」の模範例として自己の運用を示せない矛盾、②複数資産クラスを個別に管理する時間的余裕がなく、リバランスが長期間放置されている状態、③損失確定への心理的抵抗から乗り換え判断を先送りするリスク。セゾン・グローバルバランスファンドは国内外の株式・債券を一本でカバーする点でシンプルさは確保できる。しかし信託報酬は年率約1.35%(実質コスト)と、eMAXIS Slim バランス(8資産均等型)等の0.1%台と比較して7〜10倍以上のコスト差がある。長期積立では複利効果によりこのコスト差は総資産に対して数百万円規模の乖離につながる。リスク調整後リターンの低さはこのコスト負担が主因であり、運用成績の絶対値が良好でもネットリターンは市場平均を下回る傾向が継続している。

失敗しない使い始め方

落とし穴①:既存残高の一括解約による課税タイミングのずれ DC口座外で保有している場合、含み益がある状態での一括解約は確定申告が必要になる。解約は年末に向けて分散するか、新規積立のみを低コスト商品に切り替え、既存残高は自然減に任せる「新旧分離」戦略を取ること。落とし穴②:乗り換え先選定の比較軸の誤り 「バランス型同士」で比較する際に基準価額の推移だけを見て判断するケースが多い。必ず「信託報酬+実質コスト」と「シャープレシオ(直近5年)」を併記した表で比較し、感覚ではなく数値根拠で意思決定を記録しておく。DC担当者として社内説明責任も伴うため、比較ログの保存は必須。

→ 詳細スコアと総合評価: セゾン・グローバルバランスファンド の個別ページ

第 4 象限 (右下): 「低コスト」× 「低リスク調整後」

該当商品: (該当無し)

こんな人におすすめ

地方の機械部品メーカー(従業員180名)で経理課長。40代後半。社内の余剰資金運用は年間2,000万円規模だが、資金繰り優先で元本割れを避けたい。課題は、売掛回収の入金ズレが月2回起き、運用に回す金額と期間を決めきれない点。先週、主要取引先の支払サイト延長が急に通知され、翌月の納税資金確保のため、積立設定を一旦停止し稟議を書き直した。

推奨商品

このゾーンに該当商品が無いのは、低コストを徹底しつつ低リスク調整後を実現するには分散・ヘッジ等の運用コストが必要で、投信の枠内で両立しにくいから。

なぜ合うか

業務①資金繰りの変動で「いつ・いくら運用できるか」が毎月ブレる。業務②稟議で手数料の根拠提示が必要で、信託報酬や実質コストを説明できない商品は通らない。業務③元本割れや急落時の説明責任が重く、運用報告の読み解きに時間が取られる。本来この象限の商品は、低い信託報酬で継続しつつ、下落耐性や分散でリスク調整後の成績を安定させ、資金拘束を抑える設計が要件になる。しかし投信では、リスク低減(ヘッジ、短期債分散、オプション等)にコストが乗りやすく、低コストと両立しない。結果、稟議で「安いのに守れる」根拠が作れず、業務の手戻りが増える。

失敗しない使い始め方

まず落とし穴①「信託報酬だけ」で選び、実質コスト(売買回転、為替ヘッジ費用、分配方針)を見落として稟議が差し戻される。回避策は、目論見書と運用報告書のコスト項目をチェックリスト化し、根拠を1枚に要約して添付する。落とし穴②資金繰りに合わない積立設定で、納税・賞与月に解約が発生し評価損を確定させる。回避策は、運転資金3か月分を別枠で確保し、積立は入金日連動・上限付きで設定する。

4 象限 比較サマリ ─ 一覧でわかる戦略選択

| 象限 | 軸特性 | 該当社数 | 主要商品 | こんな人におすすめ |

|---|---|---|---|---|

| 第 1 象限 (右上) | 低コスト × 高リスク調整後 | 6 件 | eMAXIS Slim 全世界株式, 楽天・全世界株式インデックス・ファンド | 従業員80名のITサービス企業で経理課長(42歳)。年間投資予算は家計から新NISA成長枠240万円… |

| 第 2 象限 (左上) | 高コスト × 高リスク調整後 | 0 件 | (空き) | 精密機械部品製造業の創業オーナー企業でCFOを務める50代後半の男性。従業員200名、売上高50億円… |

| 第 3 象限 (左下) | 高コスト × 低リスク調整後 | 1 件 | セゾン・グローバルバランスファンド | … |

| 第 4 象限 (右下) | 低コスト × 低リスク調整後 | 0 件 | (空き) | 地方の機械部品メーカー(従業員180名)で経理課長。40代後半。社内の余剰資金運用は年間2,000万… |

あなたはどの象限? 5 問診断

5 つの Yes/No に答えると、3 AI 合議で導き出した「あなたに合う 1 社」が表示されます。

Q1. 価格よりも品質・性能を最優先したい

Q2. 上位機種の高度な機能まで使いこなしたい

Q3. 購入予算に十分余裕がある

Q4. 日常的に頻繁に使用する

Q5. ブランド・信頼性を重視する

投資信託 通販選びの よくある質問

Q. 投資信託の選び方で、ランキング以外に重視すべきポイントは何ですか?

ランキングは人気を示す指標ですが、重要なのはご自身の投資目標とリスク許容度に合致しているかです。当サイトでは3つのAIがユーザーの特性を分析し、「安定志向型」「バランス型」「成長追求型」「特定テーマ型」の4タイプに分類します。例えば、長期的な資産形成を目指す「安定志向型」の方には、信託報酬が低く広範囲に分散投資するeMAXIS Slim 全世界株式(オール・カントリー)のようなインデックスファンドが適しています。一方、市場平均を上回るリターンを狙う「成長追求型」の方は、ひふみプラスのようなアクティブファンドも選択肢となり得ます。ご自身のタイプを理解し、それに合わせたファンドを選ぶことが成功への鍵です。

Q. 初めて投資信託を選ぶ際、どのような基準で比較検討すれば良いですか?

初めての投資信託選びでは、まずご自身の「投資目標」と「リスク許容度」を明確にすることが重要です。その上で、以下の点を基準に比較検討しましょう。第一に、運用コストである「信託報酬」が低いものを選ぶと、長期的に手元に残る利益が増えます。第二に、純資産総額が大きく安定しているか、第三に、投資対象(株式、債券、不動産など)が分散されているかをチェックします。例えば、米国全体に分散投資する楽天・全米株式インデックス・ファンドや、米国の主要企業に投資するSBI・V・S&P500インデックス・ファンドは、比較的低コストで広範囲に分散投資でき、初心者の方にも検討しやすい選択肢です。

Q. 投資信託にかかる費用にはどのようなものがあり、どのように抑えられますか?

投資信託の主な費用は「購入時手数料」「信託報酬」「信託財産留保額」の3つです。購入時手数料は購入時にかかる費用で、ノーロード(手数料無料)のファンドを選ぶことで抑えられます。信託報酬は運用期間中にかかる手数料で、年率0.1%台といった低コストのインデックスファンドを選ぶのが有効です。信託財産留保額は解約時にかかる費用ですが、これも設定されていないファンドが多くあります。これらの費用を抑えるには、SBI証券や楽天証券などで取り扱われるeMAXIS Slim 米国株式(S&P500)や、ニッセイ外国株式インデックスファンドのような、低信託報酬でノーロードのインデックスファンドを選ぶことが一般的です。

Q. 老後資金形成や資産形成を目的とした場合、どのタイプの投資信託がおすすめですか?

老後資金形成や長期的な資産形成を目的とする場合、当サイトでは「安定志向型」または「バランス型」の投資信託を推奨します。これらのタイプは、短期的な市場変動に一喜一憂せず、長期的な視点で着実に資産を増やすことを目指します。具体的には、世界中の株式や債券に分散投資するバランスファンドや、特定の国や地域に偏らず広範囲に投資するインデックスファンドが適しています。例えば、長期での資産形成に定評のあるセゾン資産形成の達人ファンドや、インフレヘッジも期待できる明治安田J-REIT戦略ファンド(不動産投資信託)も、ポートフォリオの一部として検討に値します。積立投資を活用し、時間分散を図ることも重要です。

Q. 個別の目標(安定成長、高リターン追求など)に合わせた投資信託の選び方を教えてください。

個別の目標に合わせた投資信託選びは、ご自身の「リスク許容度」と「投資期間」を軸にタイプを分類することで明確になります。安定した成長を求める「安定志向型」には、全世界株式や先進国株式に投資する低コストのインデックスファンドが適しており、着実な資産増加を目指せます。一方、市場平均を大きく超える高リターンを追求する「成長追求型」であれば、成長期待の高いテーマ型ファンドやレバレッジ型ファンドも選択肢となり得ます。例えば、特定テーマに投資するグローバル3倍3分法ファンドや、米国の革新企業に投資するiFreeNEXT NASDAQ100インデックスは、高いリターンを狙える反面、リスクも高まります。各ファンドのリスク特性を理解し、目標と合致するタイプを選びましょう。

関連ページ

- 🏆 投資信託 総合ランキング ─ 全 7 社の総合スコア

- 🎯 投資信託 選び方ガイド ─ 評価軸の意味と選定フロー

- 🆚 投資信託 比較記事

- 🌐 マネー・保険 ハブ ─ 関連カテゴリ一覧

- 💼 ネット証券 (同ハブ・関連)