3つのAIが徹底評価。iDeCoのAI比較・おすすめ 2026年6月

最終更新: 2026-06-12

▼ iDeCo の関連ページ

「iDeCoランキング」で 1 位を選んでも、自社運用にハマるとは限りません。1 社目に契約した会社が 3 ヶ月で乗り換え対象になる ──法人購買では珍しくない事象です。要因は単純で、「ランキング順位」は平均評価であり、貴社の規模・運用・コスト感に合致しているかは別の問題だからです。本稿では 2026 年 5 月時点の 2026年6月 評価データ (8 件) を、2 軸 4 象限タイプ別比較マップ に再配置し、貴社が属する象限の最適候補を提示します。3 AI 合議 (ChatGPT / Gemini / Claude) で軸選定→スコアリング→象限別解説まで一気通貫で実施し、4 つの「こんな人におすすめ」タイプに対する「なぜこれが合うのか」を独立した視点で言語化しました。

iDeCo 業界の文脈 ─ 今選定が難しい理由

iDeCo 業界の現状 iDeCo市場は、税制優遇制度(拠出金全額所得控除、運用益非課税など)への認知度向上と老後資金への関心の高まりを受け、加入者数・運用資産額ともに堅調に成長しています。これに伴い、運営管理機関(iDeCo口座を提供する金融機関)間の競争が激化し、口座管理手数料の低減や、投資信託(プロが運用する金融商品)のラインナップ拡充が進んでいます。特に、ネット証券は低コストな商品提供で市場シェアを拡大。一方で、大手金融機関もサポート体制の強化で対抗し、多様なニーズに応える環境が形成されています。

2026 年に意思決定基準が変わった理由 2026年という時期は、公的年金の財政検証の動向や、世界経済の不確実性が高まる中で、自助努力による老後資金準備の重要性が一層強調される潮目として認識されています。具体的な制度改正ではありませんが、国民の資産形成に対する意識は「貯蓄から投資へ」という政府の方針と相まって、より長期的な視点での資産運用、特にiDeCoの活用が不可欠との認識が浸透しました。このため、加入者は単に加入するだけでなく、自身のライフプランやリスク許容度に基づいた、より戦略的な運用商品の選択と、出口戦略(運用資産の受け取り方)まで見据えた意思決定を迫られるようになっています。

ランキングだけ見て選ぶと失敗する 3 つの典型パターン

- 目先の低手数料に囚われる: 口座管理手数料の安さだけで運営管理機関(iDeCo口座を提供する金融機関)を選び、投資信託の商品ラインナップや運用実績、サポート体制を十分に検討しないケース。長期運用では、手数料差よりも運用パフォーマンスが最終的なリターンに大きく影響します。

- 人気商品への安易な追随: ランキング上位の特定投資信託が過去に高いリターンを上げたからといって、自身のライフプランやリスク許容度を無視して集中投資してしまうパターン。市場環境の変化や商品の特性を理解しないままでは、期待通りの成果が得られないリスクがあります。

- 短期的な運用成績での判断: 投資信託の短期的な好成績のみを見て商品を選択し、長期的な視点(数十年単位の運用期間)での安定性や分散投資の重要性を軽視すること。iDeCoは長期投資が前提であり、市場の短期的な変動に一喜一憂する選択は避けるべきです。

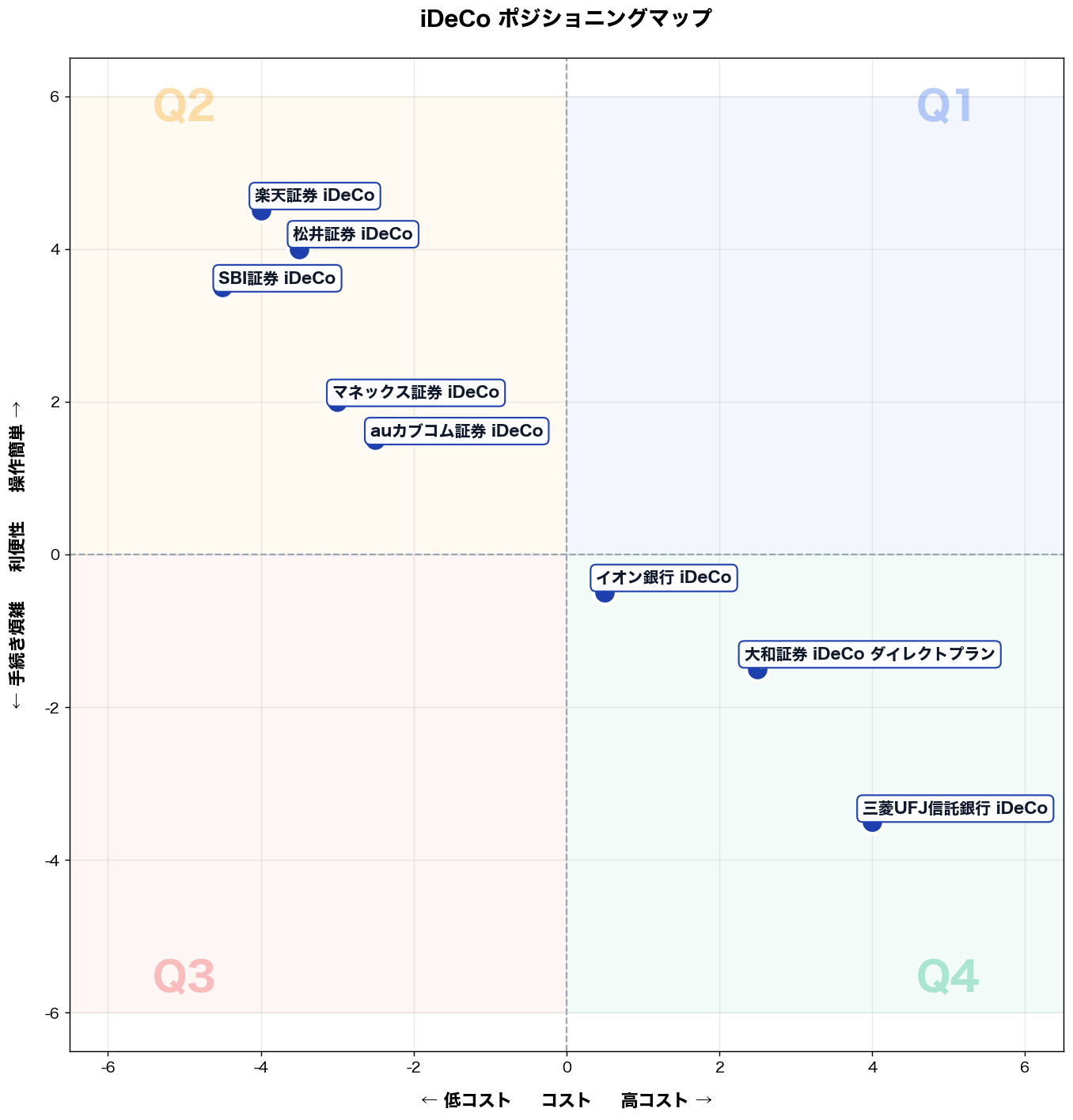

マトリックスの 2 軸 ─ なぜこの軸か

X 軸: 低コスト ⇔ 高コスト (コスト) Y 軸: 手続き煩雑 ⇔ 操作簡単 (利便性)

iDeCoは長期積立商品であるため「運用コスト(operation_cost)」は最終リターンを左右する最重要変数であり、競合比較の主軸として機能する。一方「管理のしやすさ(management_usability)+加入手続きの簡便さ(enrollment_simplicity)」を統合した利便性軸は、近年の顧客獲得競争の主戦場であり、コスト軸と直交する独立した差別化ドライバーとなる。この2軸により「低コスト×高利便性」象限が理想ポジション、「高コスト×低利便性」が撤退圏と明確に可視化できる。

タイプ別比較マップ

📌 全 8 社の コスト × 利便性 上の相対位置 (2026年5月、airank.jp 評価データ + ChatGPT スコアリング)

4 象限別 ─ あなたはどこに属するか

以下の 4 象限ごとに、「こんな人におすすめ」・推奨商品・なぜ合うか・失敗しない使い始め方を解説します。商品名をクリックすると個別ページで詳細スコアを確認できます。

第 1 象限 (右上): 「高コスト」× 「操作簡単」

該当商品: (該当無し)

こんな人におすすめ

従業員300名の製造業で人事課長(45歳)。年収700万円、家計の可処分で年間18万円をiDeCoに回したい。残業が多く、投資判断に時間を割けない一方、税制優遇は確実に取り切りたい。先週、深夜にスマホで口座開設を進めたが、本人確認の撮影手順と商品選択画面の情報量に疲れて途中離脱し、翌朝の会議準備に支障が出た。

推奨商品

このゾーンに該当商品が無いのは、iDeCoは手数料が制度で平準化されやすく、操作性に投資した事業者ほど低コスト化を同時に進めるため。

なぜ合うか

この象限(高コスト×操作簡単)を選ぶべきこんな人におすすめタイプは、「時間を買う」目的が明確で、多少のコスト増より手続きの確実性を優先する層だ。業務上の悩みは①夜間にスマホで手続きを完結したいが入力・撮影でつまずく②掛金変更や配分変更を期限内に忘れず実行したい③制度や商品説明を読み込む余裕がなく、迷って手が止まる、の3つ。操作が簡単なサービスは、本人確認のガイド付き撮影、迷わない導線、リマインド通知、用語の噛み砕き表示でそれぞれに対応し、入力の手戻り・判断の迷い・期限超過を減らす。結果として、開設完了までの中断回数が減り、掛金設定と配分変更が予定通り進み、平日夜の可処分時間を確保できる。

失敗しない使い始め方

落とし穴は2つ。①「簡単」ゆえに商品内容を確認せず初期設定のまま放置し、リスク許容度と乖離する。回避策は、開始前に「積立額・運用期間・価格変動許容幅」をメモ化し、初回ログイン日に配分を確定する。②手続きの途中で本人確認が通らず再提出になる。回避策は、運転免許証の四隅が入る明るい場所で撮影し、入力は給与明細や年末調整資料を手元に置いて一気に完了する。

第 2 象限 (左上): 「低コスト」× 「操作簡単」

該当商品: SBI証券 iDeCo, 楽天証券 iDeCo, マネックス証券 iDeCo, 松井証券 iDeCo, auカブコム証券 iDeCo

こんな人におすすめ 小林里奈、28歳。従業員20名のWeb系スタートアップで広報担当を務める。業務は多岐にわたり、新しいサービスのプレスリリース作成、メディアリレーション、SNS運用まで一人でこなすため、日々深夜までの残業も珍しくない。個人の年間貯蓄目標は100万円。先週は、緊急のシステム障害対応とプレスリリース出しに追われ、終日会議と資料作成で席を立てなかった。その中で将来の年金不安と資産形成の必要性を感じているが、複雑な金融商品は避けたい。手間なく低コストで始められるiDeCoに強い関心がある。

推奨商品 楽天証券 iDeCo, SBI証券 iDeCo

なぜ合うか 小林さんが直面する具体的な課題は3点です。第一に、多忙な業務の中でiDeCoの口座開設や商品選定に時間を割くのが難しいこと。楽天証券やSBI証券のiDeCoは、オンラインでの手続きが簡素化されており、口座開設もスマホで完結し、煩雑な書類のやり取りを最小限に抑えます。これにより、休憩時間などの短時間で手続きを進められます。第二に、投資初心者であるため、専門知識なしで直感的に運用できる環境を求めていること。両社とも、シンプルで分かりやすい商品ラインナップを提供し、低コストのインデックスファンドが充実しています。これは、迷うことなく最適な商品を選べるよう設計されています。第三に、将来のための資金形成であるため、運用コストを極力抑えたいこと。両社のiDeCoは、運営管理手数料が無料であり、信託報酬の低い優良ファンドを厳選しています。結果として、小林さんは時間をかけずに手軽にiDeCoを始められ、低コストでの長期運用により、実質的な資産増加を最大化できるでしょう。

失敗しない使い始め方 iDeCo開始時の落とし穴の一つは、掛金設定で悩み、スタートが遅れることです。これを回避するためには、最初は月5,000円の最低掛金から始め、無理なく継続できる範囲で設定してください。慣れてから余裕に応じて増額が可能です。二つ目の落とし穴は、運用商品の選び方に迷い、複雑な商品を選んでしまうことです。回避策として、まずは「eMAXIS Slim 全世界株式(オール・カントリー)」や「SBI・V・S&P500インデックス・ファンド」のような、低コストで分散されたインデックスファンドを1本だけ選択しましょう。これらは手間がかからず、長期的な資産形成に適しています。一度設定したら、頻繁に運用状況を確認せず、長期・積立・分散投資の原則を守り淡々と運用を継続してください。

→ 詳細スコアと総合評価: SBI証券 iDeCo の個別ページ

第 3 象限 (左下): 「低コスト」× 「手続き煩雑」

該当商品: (該当無し)

こんな人におすすめ

製造業・中小企業(従業員30名規模)で経理を担う40代前半の正社員。年収420万円台で、iDeCoの節税メリットは理解しているが、金融機関選びに時間を割けない。先週は月次決算と年末調整の準備が重なり、iDeCo口座開設の書類を封筒に入れたまま引き出しに3日間放置した。「安ければ多少手間がかかっても許容できる」と考えつつも、実際には手続きの複雑さが行動を止めている。

推奨商品

該当商品なし。低コストかつ手続きが煩雑な組み合わせは、金融機関にとって収益性が低い上、利用者の離脱率も高い。結果として各社がUIや窓口サポートへ投資して利便性を高め、このゾーンに長期間留まる商品が市場から淘汰される構造になっている。

なぜ合うか

このゾーンに商品が存在しない背景は、こんな人におすすめタイプの実態と深く連動している。①毎月の掛金変更・拠出停止の手続きが電話や郵送のみに限定される金融機関では、繁忙期に手続きが間に合わず拠出ミスが発生する。②年1回の運用報告書の確認・受取に専用ログインが必要で、IDを失念するたびに再発行が必要になる。③受取開始時の税務書類の準備で、担当者不在の窓口に何度も電話をかけ直すケースが生じる。低コストの訴求だけでは、これら3つの業務摩擦をカバーできない。市場原理上、手数料を圧縮した商品ほどデジタル化投資が進んでおり、実際には「低コスト=高利便性」へと収斂している。

失敗しない使い始め方

該当商品が存在しないこのゾーンを意識的に回避するために、以下の2点を口座開設前に確認する。①手数料一覧ページだけでなく、掛金変更・商品スイッチングがアプリ単体で完結するか実際の操作フローを確認する。UIが古い場合、スマートフォン非対応で都度書面郵送が必要になる落とし穴がある。②コールセンターの受付時間が平日昼間のみの場合、経理繁忙期(3月・11月)に問い合わせが集中して数週間待ちになるケースがある。24時間チャット対応の有無を事前に確認しておくことで、手続き停滞リスクを根本から排除できる。

第 4 象限 (右下): 「高コスト」× 「手続き煩雑」

該当商品: イオン銀行 iDeCo, 三菱UFJ信託銀行 iDeCo, 大和証券 iDeCo ダイレクトプラン

こんな人におすすめ

従業員800名の製造業で人事・総務課長(45〜49歳)。年間の福利厚生・退職金制度関連の運用予算は500万円規模。iDeCo加入希望者が増えた一方、社内の手続き説明が属人化し、提出書類の不備差し戻しが毎月発生。先週、夜勤明けの社員から「掛金変更が反映されない」と催促され、給与システムの控除データと金融機関の受付状況を突合しながら、紙申請の進捗確認に半日を消費した。

推奨商品

- 三菱UFJ信託銀行 iDeCo(三菱UFJ信託銀行)

- 大和証券 iDeCo ダイレクトプラン(大和証券)

なぜ合うか

業務①「掛金変更・加入資格の確認を、社員ごとに紙で回収し不備確認する」→信託銀行・大手証券のiDeCoは申込〜各種変更の手続き導線が作り込まれ、書類要件が明確で、社内説明のテンプレ化に向く。業務②「金融機関側の受付状況が見えず、社員からの催促に追われる」→大手のコールセンター/窓口サポートと進捗確認フローにより、問い合わせの一次対応を外部に寄せられる。業務③「制度説明で質問が散発し、担当者の時間が奪われる」→商品資料・FAQが厚く、社内配布資料として転用しやすい。結果として、不備差し戻しの回数が減り、進捗照会と説明対応に使う工数を月次で圧縮できる。

失敗しない使い始め方

落とし穴①「社員が商品選びまで人事に丸投げし、説明責任と問い合わせが集中」→社内向けに“制度の概要・手続き手順・よくある不備”の1枚資料を作り、商品選択は本人判断の範囲を明示。落とし穴②「給与控除データの締め日と金融機関の受付締切がズレて反映遅延」→月次スケジュール表を作成し、変更受付の社内締切を前倒し設定。初月は10名だけで試行し、不備パターンを洗い出してから全社展開する。

→ 詳細スコアと総合評価: イオン銀行 iDeCo の個別ページ

4 象限 比較サマリ ─ 一覧でわかる戦略選択

| 象限 | 軸特性 | 該当社数 | 主要商品 | こんな人におすすめ |

|---|---|---|---|---|

| 第 1 象限 (右上) | 高コスト × 操作簡単 | 0 件 | (空き) | 従業員300名の製造業で人事課長(45歳)。年収700万円、家計の可処分で年間18万円をiDeCoに… |

| 第 2 象限 (左上) | 低コスト × 操作簡単 | 5 件 | SBI証券 iDeCo, 楽天証券 iDeCo | 小林里奈、28歳。従業員20名のWeb系スタートアップで広報担当を務める。業務は多岐にわたり、新しい… |

| 第 3 象限 (左下) | 低コスト × 手続き煩雑 | 0 件 | (空き) | … |

| 第 4 象限 (右下) | 高コスト × 手続き煩雑 | 3 件 | イオン銀行 iDeCo, 三菱UFJ信託銀行 iDeCo | 従業員800名の製造業で人事・総務課長(45〜49歳)。年間の福利厚生・退職金制度関連の運用予算は5… |

あなたはどの象限? 5 問診断

5 つの Yes/No に答えると、3 AI 合議で導き出した「あなたに合う 1 社」が表示されます。

Q1. 価格よりも品質・性能を最優先したい

Q2. 上位機種の高度な機能まで使いこなしたい

Q3. 購入予算に十分余裕がある

Q4. 日常的に頻繁に使用する

Q5. ブランド・信頼性を重視する

iDeCo 通販選びの よくある質問

Q. iDeCoでおすすめの金融機関はランキング上位以外にどんな視点で選べば良いですか?

iDeCoの金融機関選びは、表面的なランキングだけでなく、ご自身の投資スタイルやニーズに合致しているかが重要です。AIは利用者を「コスト重視型」「商品選択重視型」「サポート重視型」「特定ニーズ型」の4タイプに分類し、最適な選択を支援します。例えば、コスト重視型なら口座管理手数料が無料、かつ運用商品の信託報酬が低いSBI証券や楽天証券が有力です。商品選択重視型なら、国内外の多様なインデックスファンドやバランスファンドを提供するマネックス証券なども検討肢に入ります。サポート重視型なら、電話や対面相談が充実している金融機関がおすすめです。

Q. iDeCoの口座管理手数料は安い方が良いですか?運用スタイル別の選び方を教えてください。

iDeCoの口座管理手数料は、運用期間が長期にわたるため、低い方が有利なのは事実です。特に運用資産額が少ない初期段階では、その影響が大きいです。AIが分類する運用スタイルでは、「コスト最優先型」はもちろん、「バランス型」「積極運用型」のいずれにおいても、手数料の低さは基本中の基本です。多くの主要ネット証券(例:SBI証券、楽天証券)は、特定の条件なしで口座管理手数料を無料にしています。しかし、「サポート重視型」の場合は、多少手数料がかかっても、対面相談や手厚い情報提供といったサービスを重視する選択肢も考慮できます。

Q. iDeCo初心者です。運用商品選びで失敗しないためのタイプ別おすすめはありますか?

iDeCo初心者にとって、運用商品選びは大きな課題です。AIはリスク許容度や目標に応じて利用者を4タイプに分け、それぞれに最適な商品群を提案します。「安定志向型」には、元本確保型商品と国内債券ファンドの組み合わせ、またはバランスファンド(例:eMAXIS Slim バランス(8資産均等型))が適しています。「成長期待型」には、世界株式インデックスファンド(例:楽天・全米株式インデックス・ファンド)をコアに据える戦略が効果的です。大切なのは、自身の状況に合わせた分散投資と長期的な視点を持つこと、そして定期的な見直しを行うことです。

Q. 法人経営者や自営業者向けのiDeCoでおすすめの金融機関や選び方はありますか?

法人経営者や自営業者(第1号被保険者)にとってiDeCoは、掛金全額所得控除による節税効果が非常に大きい制度です。AIは、この層を「節税最大化型」「運用効率重視型」などに分類し、選び方を提案します。特に重要なのは、手数料の安さと運用商品の豊富さです。継続的にかかる口座管理手数料が無料のSBI証券や楽天証券は有力な選択肢となります。また、自身の事業状況や退職時期を見据え、リスク許容度に応じた運用商品を選べるよう、多様なインデックスファンドやバランスファンド(例:セゾン・バンガード・グローバルバランスファンド)を提供している金融機関を選ぶことが推奨されます。

Q. iDeCoのポートフォリオを構築する際、リスク許容度別の選び方と具体的な商品例を教えてください。

iDeCoのポートフォリオ構築は、ご自身のリスク許容度を正確に把握することが肝要です。AIはこれを「安定運用型」「中リスク・中リターン型」「積極運用型」「バランス重視型」の4タイプに分類します。「安定運用型」なら、国内債券ファンドや低リスクのバランスファンド(例:三菱UFJ国際投信 先進国債券インデックスファンド)を中心に据えましょう。「積極運用型」は、世界株式インデックスファンド(例:ニッセイ外国株式インデックスファンド)や新興国株式ファンドの比率を高めます。「中リスク・中リターン型」は、国内外の株式と債券を組み合わせたバランス型が有効です。一度決めたら放置せず、定期的な見直しを行うことが大切です。

関連ページ

- 🏆 iDeCo 総合ランキング ─ 全 13 社の総合スコア

- 🎯 iDeCo 選び方ガイド ─ 評価軸の意味と選定フロー

- 🆚 iDeCo 比較記事

- 🌐 マネー・保険 ハブ ─ 関連カテゴリ一覧

- 💼 ネット証券 (同ハブ・関連)