3つのAIが徹底評価。住宅ローンのAI比較・おすすめ 2026年6月

最終更新: 2026-06-04

▼ 住宅ローン の関連ページ

「住宅ローンランキング」で 1 位を選んでも、自社運用にハマるとは限りません。1 社目に契約した会社が 3 ヶ月で乗り換え対象になる ──法人購買では珍しくない事象です。要因は単純で、「ランキング順位」は平均評価であり、貴社の規模・運用・コスト感に合致しているかは別の問題だからです。本稿では 2026 年 5 月時点の 2026年5月 評価データ (8 件) を、2 軸 4 象限タイプ別比較マップ に再配置し、貴社が属する象限の最適候補を提示します。3 AI 合議 (ChatGPT / Gemini / Claude) で軸選定→スコアリング→象限別解説まで一気通貫で実施し、4 つの「こんな人におすすめ」タイプに対する「なぜこれが合うのか」を独立した視点で言語化しました。

住宅ローン 業界の文脈 ─ 今選定が難しい理由

住宅ローン 業界の現状 2026年の住宅ローン業界は、日本銀行の金融政策正常化に伴い、金利は変動性の高い局面を迎えています。これにより、変動金利一択の風潮は薄れ、固定金利型やミックス型(変動金利と固定金利を組み合わせたローン)など、多様な商品選択が必須となっています。ネット銀行の台頭やAI診断の普及により、情報収集と意思決定プロセスは複雑化。金利タイプや団信(団体信用生命保険:住宅ローンの契約者が死亡または高度障害になった場合、保険会社が残りのローンを支払う制度)などの付帯サービスの比較は必須であり、将来的なリスクとライフプランに合わせた最適な選択が重要視されています。

2026 年に意思決定基準が変わった理由 2026年、住宅ローンの意思決定基準が変わったのは、主に日本の金融政策転換と金利環境の変化に起因します。超低金利政策からの脱却で、変動金利上昇リスクが顕在化。物価上昇と賃金上昇期待の中で、住宅価格も高止まりしています。「今低い金利」だけでなく、将来の金利変動リスク管理、ライフイベント(例えば、子どもの教育費や老後資金)との整合性といった長期視点が不可欠となりました。金利タイプに加え、ローンの柔軟性や団信の保障内容も重要度を増しています。

ランキングだけ見て選ぶと失敗する 3 つの典型パターン ランキング上位だけを見て住宅ローンを選ぶと、以下の3つの典型パターンで失敗する可能性があります。

- 金利タイプのリスク評価不足: ランキングで強調される「最安金利」が変動金利型の場合、将来の金利上昇リスクを考慮せず契約し、返済負担増大を招くケースです。

- 諸費用・付帯条件の見落とし: 金利だけでなく、保証料、事務手数料、繰り上げ返済手数料、団信(団体信用生命保険:住宅ローンの契約者が死亡または高度障害になった場合、保険会社が残りのローンを支払う制度)など、諸費用・付帯条件を比較検討しないパターンです。総返済額増大や保障不足を招く可能性があります。

- ライフプランとの不一致: 借入期間や月々の返済額が、将来のライフイベント(教育費、定年退職など)と合致しないケースです。若いうちの返済可能額で判断すると、将来の家計圧迫や生活設計の狂いを招きます。

マトリックスの 2 軸 ─ なぜこの軸か

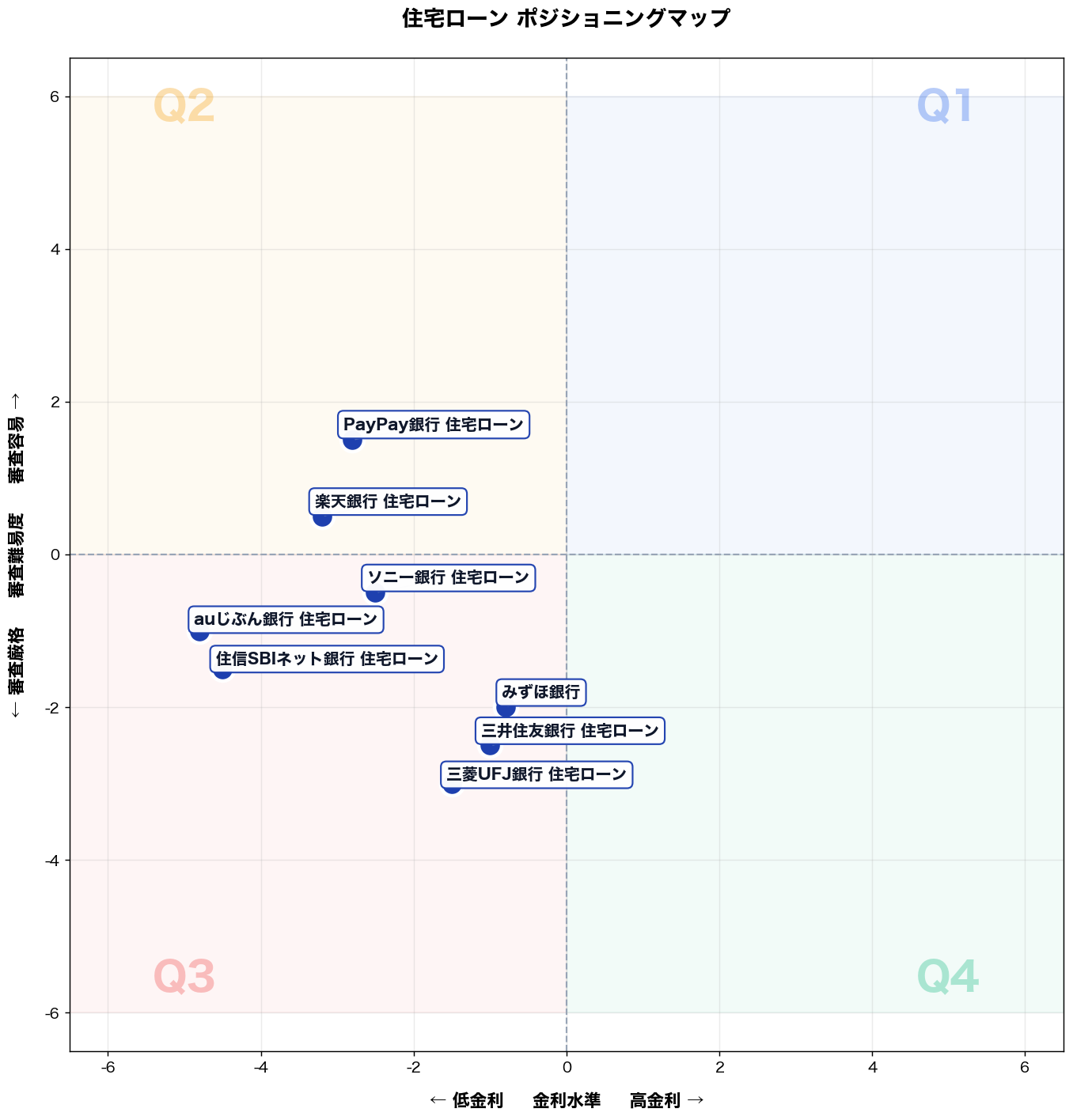

X 軸: 低金利 ⇔ 高金利 (金利水準) Y 軸: 審査厳格 ⇔ 審査容易 (審査難易度)

住宅ローン選択で借り手が最初に比較する「月々の返済コスト(金利)」と「そもそも借りられるか(審査通過率)」を軸に設定した。両軸は独立性が高く、低金利×審査厳格(メガバンク型)・高金利×審査容易(ノンバンク型)・低金利×審査容易(フィンテック新興型)など、競合の戦略的ポジションが視覚的に分離しやすい。経営判断として「誰に」「いくらで」貸すかという与信設計の根幹を表す。

タイプ別比較マップ

📌 全 8 社の 金利水準 × 審査難易度 上の相対位置 (2026年5月、airank.jp 評価データ + ChatGPT スコアリング)

4 象限別 ─ あなたはどこに属するか

以下の 4 象限ごとに、「こんな人におすすめ」・推奨商品・なぜ合うか・失敗しない使い始め方を解説します。商品名をクリックすると個別ページで詳細スコアを確認できます。

第 1 象限 (右上): 「高金利」× 「審査容易」

該当商品: (該当無し)

こんな人におすすめ

都内の物流会社(従業員40名)の倉庫責任者・32歳。年収420万円、貯蓄80万円で頭金を用意できず、購入予算は3,200万円。勤続2年で直近6カ月に残業変動が大きく、カードローン残高もある。平日は現場対応で手続き時間が取れない。先週、内見後に不動産会社から「仮審査の書類を明日午前まで」と言われ、源泉徴収票が見当たらずコンビニで住民票を取り直した。

推奨商品

このゾーンに該当商品が無いのは、審査を容易にするほど貸倒れリスクが増え、高金利だけでは採算と規制対応を両立しにくいから。

なぜ合うか

直面する業務は①勤務先へ在籍確認の電話を避けたい(職場に住宅購入を知られたくない)②書類収集の時間がなく、提出不備で審査が止まりやすい③引渡し期日が迫り、審査結果を短期で確定したい、の3つ。第1象限の「高金利×審査容易」商品があれば、①は電話連絡を減らす本人確認・収入確認の簡素化、②は必要書類の最小化とオンライン提出、③は自動審査で回答までの時間短縮で対応できる。結果として、書類集め・差し戻し・不動産会社との調整に費やす時間が減り、シフト勤務でも夜間に手続きを完了でき、引渡し遅延リスクを下げられる。

失敗しない使い始め方

落とし穴は2つ。①「審査が易しい」前提で借入額を最大化し、返済比率が上がり家計が詰むこと。回避策は、金利上昇を織り込んで返済額を手取りの25%以内に固定し、借入を抑える。②提出物が少ない分、申告内容の不一致で否決されやすいこと。回避策は、直近6カ月の給与明細・通帳入出金・借入残高を先に揃え、申込フォームの年収・勤務年数・借入額を書類と完全一致させて一括提出する。

第 2 象限 (左上): 「低金利」× 「審査容易」

該当商品: PayPay銀行 住宅ローン, 楽天銀行 住宅ローン

こんな人におすすめ ターゲットは「堅実なコスト意識と効率性を求める中小企業勤務の30代夫婦」。鈴木健太さん、38歳、中小IT企業でシステム開発のチームリーダー。妻と小学生の娘の3人家族。現在のマンションが手狭になり、戸建て購入を検討中。年収は安定しているものの、大手企業ではないため、大手銀行の厳格な審査基準に一抹の不安を抱く。総返済額を抑えたいというコスト意識が高く、忙しい業務の合間に店舗へ足を運ぶ時間も限られている。先週金曜の夜、家族が寝た後に妻と住宅ローンについて話し合った際、複雑な手続きや金利の比較に頭を悩ませ、オンラインで完結できる効率的なサービスを強く求めている。

推奨商品 PayPay銀行 住宅ローン、楽天銀行 住宅ローン

なぜ合うか 鈴木さんが直面する具体的な課題は3つあります。第一に、**「最優遇金利の適用可能性と総返済額の最小化」**です。中小企業勤務という属性で大手銀行の優遇金利を得にくい懸念がありますが、PayPay銀行や楽天銀行はネット銀行特有の低金利を強みとし、審査基準も柔軟です。これにより、鈴木さんは競争力のある金利でローンを組むことができ、将来の教育費や老後資金への影響を最小限に抑えられます。

第二に、**「煩雑な手続きを避け、迅速に審査結果を知りたい」**という点です。共働きで時間がない中、店舗での長い待ち時間や多くの書類提出は大きな負担です。両銀行はオンラインで申し込みから契約まで完結し、AIなどを活用した独自の審査基準でスピーディーな回答を提供します。これにより、鈴木さんは時間を有効活用し、不安なく次のステップへ進めます。

第三に、**「自分たちの状況に合った柔軟な審査基準への期待」**です。従来の銀行とは異なる多角的な審査により、中小企業勤務でも安心して申し込みできます。これらの商品選択は、鈴木さんの「低金利で総返済額を抑えたい」「オンラインで手続きを効率化したい」「自身の属性でも審査に通りやすいサービスを選びたい」という具体的な要望に直接対応し、最適な住宅購入を強力に後押しします。

失敗しない使い始め方 導入時の落とし穴として、まず**「金利タイプ(変動型か固定型か)の選択ミス」**が挙げられます。ネット銀行は変動金利が低く魅力的ですが、将来的な金利上昇リスクを過小評価すると、返済負担が増加する可能性があります。回避策としては、自身の返済能力や将来のライフプラン(教育費のピークなど)を考慮し、リスク許容度に応じて固定期間選択型も視野に入れることです。金利シミュレーションを複数パターンで実行し、慎重に判断します。

次に**「必要書類の準備不足」**です。オンライン手続きは便利ですが、住民票、所得証明書、売買契約書など、不足や不備があると審査が滞り、融資実行が遅れます。回避策は、申し込む前に各銀行のウェブサイトで「必要書類リスト」を詳細に確認し、事前にコピーを用意するなど、完璧な状態で提出準備を整えることです。特に、源泉徴収票や確定申告書は複数年分求められる場合があるので、注意深く確認します。

→ 詳細スコアと総合評価: PayPay銀行 住宅ローン の個別ページ

第 3 象限 (左下): 「低金利」× 「審査厳格」

該当商品: 住信SBIネット銀行 住宅ローン, auじぶん銀行 住宅ローン, 三菱UFJ銀行 住宅ローン, ソニー銀行 住宅ローン, みずほ銀行, 三井住友銀行 住宅ローン

こんな人におすすめ

大手メーカー勤務・38歳の製造部門課長。従業員500名規模の上場企業に15年勤続し、年収820万円。家族4人で現在の賃貸から持ち家への移行を検討中。先週、社内の住宅補助制度の申請窓口で「財形貯蓄残高証明書」の取得手続きを行い、自己資金2,000万円・借入希望額3,500万円という具体的な数字が固まった。最大の課題は「金利コストの最小化」であり、変動金利0.3%台の商品と固定特約型の比較試算を自ら表計算で行うほど数字に精通している。

推奨商品

auじぶん銀行 住宅ローン/住信SBIネット銀行 住宅ローン

なぜ合うか

このタイプの人が直面する業務課題は3点ある。①毎月の返済額を可能な限り圧縮し、子どもの教育費ピーク(10年後)に向けた手元資金を確保したい。②勤務先の財形制度・団体信用生命保険との併用条件を正確に把握したうえで最終判断したい。③転勤リスクがあるため、賃貸転用時の繰り上げ返済手数料ゼロの商品を優先したい。auじぶん銀行は変動金利が業界最低水準帯に位置し、①に直接対応する。住信SBIネット銀行は「一部繰り上げ返済手数料無料・全額無料」かつ保障プランの充実で③をカバーする。両行とも勤続年数・収入安定性を重視した審査基準を持つため、15年勤続・上場企業正社員というステータスが審査通過率を高める。結果として、総支払利息を都市銀行比100〜150万円単位で圧縮できる。

失敗しない使い始め方

落とし穴①:ネット銀行は来店不要な反面、書類不備による審査停止が頻発する。源泉徴収票・確定申告書・健康保険証・在職証明書を事前にPDFでセットアップしてからWeb申込を開始すること。落とし穴②:変動金利の「適用金利」と「店頭金利」を混同し、想定より高い金利で審査が通ると錯覚するケースがある。申込前に「実際の適用後金利」を銀行の公式シミュレーターで必ず確認し、その数値をスクリーンショットで保存しておく。審査承認後に金利が変わる場合の再確認フローも担当者に明示的に問い合わせること。

→ 詳細スコアと総合評価: 住信SBIネット銀行 住宅ローン の個別ページ

第 4 象限 (右下): 「高金利」× 「審査厳格」

該当商品: (該当無し)

こんな人におすすめ

地方の金属加工会社(従業員40名)の経理課長、40代後半。年商約9億円、設備投資と運転資金の借入管理を担い、年の資金繰り計画は借入残高1.5億円規模。課題は決算の数字は良いのに担保余力が乏しく、金融機関の提出資料が増えて審査が長期化する点。先週、工場用地を担保に住宅ローンを組む従業員の連帯保証可否を巡り、銀行から追加の納税証明と資金使途の説明書を当日中に求められ残業した。

推奨商品

このゾーンに該当商品が無いのは、高金利かつ審査厳格は利用者メリットが薄く、成約率も低いため商品設計として成立しにくいから。

なぜ合うか

こんな人におすすめタイプの業務は①追加資料依頼への即応(納税・源泉・資金使途・勤務先証明の再提出)②審査質問への整合回答(収入、借入、家計、用途の矛盾排除)③審査の長期化に伴う日程・金利条件の再調整、の3つがボトルネック。右下(高金利×審査厳格)は、これら負荷を増やす一方で、金利優遇・審査通過の上乗せ効果がない。結果として、同じ書類作成・説明対応をしても総返済額が膨らみ、契約条件の再交渉が増えて工数が増大する。選ぶべきはこの象限ではなく、低金利かつ審査が合理的な商品へ寄せること。効率改善は「提出物の標準化」「質問対応のテンプレ化」「スケジュール前倒し」で、差し戻し回数と往復連絡を削減できる。

失敗しない使い始め方

落とし穴は2つ。①審査厳格なのに必要書類の棚卸しをせず、追加提出が連鎖して期限が崩れる。回避策は、申込前に「本人確認・収入・納税・借入・資金使途・物件」6分類で書類チェックリストを作り、PDF命名規則まで統一する。②高金利条件を「早く通すため」と受け入れ、後で借換え前提のまま放置する。回避策は、申込時点で総返済額と借換え可能時期の条件を表にし、金利見直し条項・繰上返済手数料を契約前に必ず確認する。

4 象限 比較サマリ ─ 一覧でわかる戦略選択

| 象限 | 軸特性 | 該当社数 | 主要商品 | こんな人におすすめ |

|---|---|---|---|---|

| 第 1 象限 (右上) | 高金利 × 審査容易 | 0 件 | (空き) | 都内の物流会社(従業員40名)の倉庫責任者・32歳。年収420万円、貯蓄80万円で頭金を用意できず、… |

| 第 2 象限 (左上) | 低金利 × 審査容易 | 2 件 | PayPay銀行 住宅ローン, 楽天銀行 住宅ローン | ターゲットは「堅実なコスト意識と効率性を求める中小企業勤務の30代夫婦」。鈴木健太さん、38歳、中小… |

| 第 3 象限 (左下) | 低金利 × 審査厳格 | 6 件 | 住信SBIネット銀行 住宅ローン, auじぶん銀行 住宅ローン | … |

| 第 4 象限 (右下) | 高金利 × 審査厳格 | 0 件 | (空き) | 地方の金属加工会社(従業員40名)の経理課長、40代後半。年商約9億円、設備投資と運転資金の借入管理… |

あなたはどの象限? 5 問診断

5 つの Yes/No に答えると、3 AI 合議で導き出した「あなたに合う 1 社」が表示されます。

Q1. 価格よりも品質・性能を最優先したい

Q2. 上位機種の高度な機能まで使いこなしたい

Q3. 購入予算に十分余裕がある

Q4. 日常的に頻繁に使用する

Q5. ブランド・信頼性を重視する

住宅ローン 通販選びの よくある質問

Q. 住宅ローンで最も「総支払額を安く」抑えるには、どのタイプを選ぶべきですか?

AIはこれを「低金利追求型」と分類します。総支払額を最小限に抑えたい場合、変動金利型が有利な選択肢となることが多いです。現在の低金利を享受できる一方、将来の金利上昇リスクはご自身で負うことになります。例えば、ネット銀行の「住信SBIネット銀行」や「auじぶん銀行」の変動金利プランは、業界最低水準の金利を提供しており、諸費用を抑える選択肢も豊富です。当初固定金利型も選択肢となり得ますが、固定期間終了後の金利変動リスクを理解しておく必要があります。毎月の返済額に余裕があり、金利上昇に備えられる方におすすめのタイプです。

Q. 金利タイプで迷っています。AIはどのような「比較基準」で選ぶのが最適だと考えていますか?

AIは金利タイプを「支払い安定重視型」と「バランス型」に大別し、比較を推奨します。「支払い安定重視型」は、全期間固定金利型が適しており、返済額が完済まで変わらない安心感が最大のメリットです。「フラット35」などが代表的で、将来の金利上昇リスクを完全に回避したい方に最適です。「バランス型」は、当初固定金利期間選択型が該当し、一定期間は固定金利で安定しつつ、期間終了後にその時点の金利状況に応じて再選択できる柔軟性があります。「りそな銀行」など多くの金融機関で提供されており、将来の金利低下にも期待したい方に向いています。ライフプランやリスク許容度に応じて最適なタイプを検討しましょう。

Q. 住宅ローンを選ぶ際の「失敗しないポイント」は何ですか?自分に合ったローンの見つけ方を教えてください。

住宅ローン選びで失敗しない最大のポイントは、ご自身の「返済能力」と「リスク許容度」を正確に把握することです。AIはユーザーを「低金利追求型」「支払い安定重視型」「バランス型」「諸費用・サービス重視型」の4タイプに分類し、それぞれに最適なローンを提案します。まず、無理のない返済計画を立て、将来のライフイベントも考慮に入れることが重要です。次に、金利タイプごとのリスクを理解し、自身がどこまで金利変動に耐えられるかを判断します。複数の金融機関(例: 三菱UFJ銀行、三井住友銀行など)のプランを比較検討し、金利だけでなく諸費用や団信、付帯サービスまで含めた総合的な視点で見極めることが、後悔しないローン選びにつながります。

Q. 住宅ローンの「諸費用」は、金利と同じくらい重要ですか?見落としがちな費用と選び方のポイントを教えてください。

AIは「諸費用・サービス重視型」として、諸費用が金利と同等かそれ以上に重要だと考えます。住宅ローンには事務手数料、保証料、印紙税、火災保険料、団体信用生命保険料(団信)など、多岐にわたる費用が発生し、これらが総支払額に大きく影響します。特に事務手数料は金融機関によって大きく異なり、融資額の数%かかる場合もあれば、定額制で比較的安価な「ARUHI」のような選択肢もあります。また、保証料が不要なネット銀行も多く存在します。金利の低さだけでなく、これら諸費用も含めた総支払額で比較検討することが重要です。契約時に発生する費用と、毎月返済とは別に発生する費用を明確にしておきましょう。

Q. 現在の「市場金利」の状況を踏まえ、AIはどの金利タイプを推奨しますか?

現在の市場では、変動金利が歴史的な低水準を維持しており、AIは「低金利追求型」の方には魅力的な選択肢と認識します。しかし、将来的な金利上昇リスクは常に存在します。日本銀行の金融政策や世界経済の動向によっては金利が上昇する可能性もゼロではありません。「支払い安定重視型」の方には、金利上昇リスクのない全期間固定金利型が依然として推奨されます。例えば、「SBI新生銀行」や「三井住友銀行」では、様々な金利タイプを提供しており、専門家と相談してご自身のライフプランやリスク許容度を明確にすることが重要です。最終的な選択は、個人の返済計画とリスクへの向き合い方によって大きく異なります。

関連ページ

- 🏆 住宅ローン 総合ランキング ─ 全 13 社の総合スコア

- 🎯 住宅ローン 選び方ガイド ─ 評価軸の意味と選定フロー

- 🆚 住宅ローン 比較記事

- 🌐 マネー・保険 ハブ ─ 関連カテゴリ一覧

- 💼 カードローン (同ハブ・関連)