3つのAIが徹底評価。火災保険のAI比較・おすすめ 2026年7月

最終更新: 2026-07-01

「火災保険ランキング」で 1 位を選んでも、自社運用にハマるとは限りません。1 社目に契約した会社が 3 ヶ月で乗り換え対象になる ──法人購買では珍しくない事象です。要因は単純で、「ランキング順位」は平均評価であり、貴社の規模・運用・コスト感に合致しているかは別の問題だからです。本稿では 2026 年 5 月時点の 2026年6月 評価データ (8 件) を、2 軸 4 象限タイプ別比較マップ に再配置し、貴社が属する象限の最適候補を提示します。3 AI 合議 (ChatGPT / Gemini / Claude) で軸選定→スコアリング→象限別解説まで一気通貫で実施し、4 つの「こんな人におすすめ」タイプに対する「なぜこれが合うのか」を独立した視点で言語化しました。

火災保険 業界の文脈 ─ 今選定が難しい理由

火災保険 業界の現状 近年の異常気象による自然災害の頻発化は、火災保険業界に大きな変革をもたらしています。保険会社は、損害率(保険金支払額が保険料収入に占める割合)の悪化に対応するため、複数回の保険料率改定を実施し、実質的な保険料上昇が続いています。また、補償範囲の細分化や、災害リスクに応じた地域別の料率設定がより顕著になり、契約者は複雑な選択を迫られています。ハザードマップ(災害発生リスクを示した地図)に基づくリスク評価の高度化も進んでおり、個々の物件リスクに応じた適正な保険料設定が加速しています。

2026 年に意思決定基準が変わった理由 2026年には、火災保険の契約期間に関する大きな変更がありました。それまでの最長10年契約が廃止され、より短期の契約が主流となったことで、契約期間全体で見た総支払保険料の見積もり方自体が変わりました。また、再保険料率(保険会社がリスク分散のため加入する保険の料率)の上昇も背景にあり、各保険会社はよりリアルタイムに近い形でリスクを評価し、保険料を算出するようになりました。これにより、契約者は定期的に補償内容と保険料を見直す必要性が高まり、単なる保険料の安さだけでなく、将来的な更新頻度や内容の柔軟性が新たな選択基準として浮上しました。

ランキングだけ見て選ぶと失敗する 3 つの典型パターン ランキング上位の保険を選んだものの、自身のニーズと合わず失敗するケースは少なくありません。

- 補償内容の過不足: 頻繁に発生する水災リスクが低い地域なのに、高額な水災補償を付帯して保険料を過剰に支払ったり、逆に風災リスクが高い地域で風災補償が手薄なプランを選んでしまうパターンです。

- 免責金額の誤解: 保険金が支払われる際に自己負担となる免責金額(自己負担額)を考慮せず、保険料の安さだけで選んだ結果、いざという時の自己負担が予想外に大きく、十分な補償を得られないケースです。

- 特約の選択漏れ: 住宅設備の破損や家財の盗難など、特定のリスクに備える特約(主契約に追加する補償)の必要性を検討せず、基本補償のみで契約してしまい、後から必要な補償がないことに気づくパターンです。

マトリックスの 2 軸 ─ なぜこの軸か

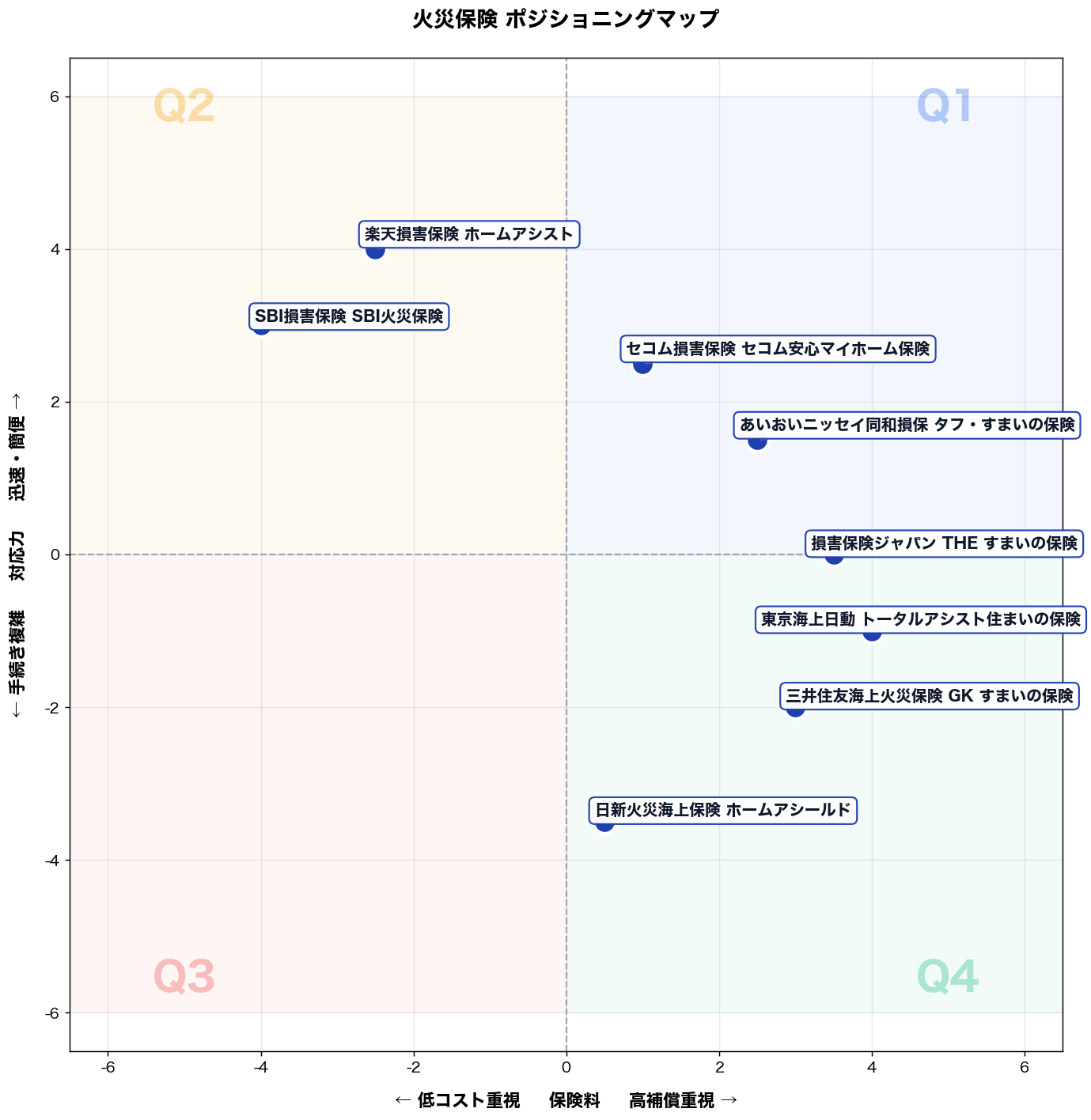

X 軸: 低コスト重視 ⇔ 高補償重視 (保険料) Y 軸: 手続き複雑 ⇔ 迅速・簡便 (対応力)

火災保険の購買決定は「いくら払うか」と「いざという時に使えるか」の2軸で行われる。X軸はpremium_affordabilityとreplacement_cost_coverageの対立を統合し、コスト最適化か手厚い補償かという根本トレードオフを表す。Y軸はclaims_reliabilityとservice_convenienceを統合し、保険の本質的価値である「有事の迅速対応力」を示す。両軸は独立しており、安くて迅速な商品から高額で手続き煩雑な商品まで4象限が意味のある差別化ポジションを形成する。

タイプ別比較マップ

📌 全 8 社の 保険料 × 対応力 上の相対位置 (2026年5月、airank.jp 評価データ + ChatGPT スコアリング)

4 象限別 ─ あなたはどこに属するか

以下の 4 象限ごとに、「こんな人におすすめ」・推奨商品・なぜ合うか・失敗しない使い始め方を解説します。商品名をクリックすると個別ページで詳細スコアを確認できます。

第 1 象限 (右上): 「高補償重視」× 「迅速・簡便」

該当商品: 損害保険ジャパン THE すまいの保険, あいおいニッセイ同和損保 タフ・すまいの保険, セコム損害保険 セコム安心マイホーム保険

こんな人におすすめ

従業員120名の食品メーカーで総務課長(40代後半)。本社+工場+社宅の建物・什器を管理し、火災保険の年間予算は約250万円。台風・漏水・設備故障の突発対応が重なり、現場からの写真収集、見積手配、保険会社への連絡が遅れて操業判断が後手に回るのが課題。先週、工場屋根の一部破損で雨漏りが発生し、夜間に警備会社と連携しつつ、翌朝までに一次対応と保険連絡を完了できずライン停止が2時間延びた。

推奨商品

- セコム損害保険 セコム安心マイホーム保険(セコム損害保険)

- あいおいニッセイ同和損保 タフ・すまいの保険(あいおいニッセイ同和損害保険)

なぜ合うか

このこんな人におすすめタイプの業務は①夜間・休日の初動(被害拡大防止、関係者連絡)②証跡の即時整理(写真、被害範囲、修理見積の突合)③複数拠点の進捗管理(支払い見込み、復旧優先順位の判断)の3つがボトルネック。セコム安心マイホーム保険は、迅速・簡便を重視するゾーンに合致し、警備連携を前提に「初動の早さ」を業務プロセスに組み込めるため、夜間の雨漏りでも現場の一次対応→連絡の流れが短くなる。タフ・すまいの保険は補償の厚さと対応力のバランスが取りやすく、必要な補償を積み上げつつ事故連絡~請求の手戻りを減らせる。結果として、初動完了までの時間短縮、書類不備の再提出削減、ライン停止時間の圧縮が期待できる。

失敗しない使い始め方

落とし穴は2つ。①補償対象の取り違え(建物・設備・什器、敷地内外、社宅の区分)が起きると、事故後に「対象外」で復旧費が自己負担になる。回避策は、拠点ごとに資産台帳と保険目的物を突合し、写真付きで更新日を固定する。②連絡網が属人化すると夜間事故で遅れる。回避策は、事故時チェックリスト(撮影角度、時刻、被害箇所、応急処置、見積依頼先)を紙とクラウドで共有し、警備・現場責任者・総務の三者で訓練を月1回実施する。

→ 詳細スコアと総合評価: 損害保険ジャパン THE すまいの保険 の個別ページ

第 2 象限 (左上): 「低コスト重視」× 「迅速・簡便」

該当商品: 楽天損害保険 ホームアシスト, SBI損害保険 SBI火災保険

こんな人におすすめ 山本 健太、38歳。創業10年の地方中小ITサービス企業の経理部長。社員数30名で、会社の火災保険年間予算は20万円。コストを抑えながらも、万一の災害時には迅速かつ簡便な対応を強く望んでいます。現在の課題は、保険料の適正化と、緊急時の手続きの煩雑さによる業務圧迫。先週、会社倉庫で小規模な漏水事故が発生し、既存保険会社への連絡や見積もり、必要書類の提出に丸一日を費やしました。この経験から、日々の多忙な業務の中で、保険手続きの簡素化は喫緊の課題と捉えています。

推奨商品 楽天損害保険 ホームアシスト、SBI損害保険 SBI火災保険

なぜ合うか 山本部長が直面する具体的な業務は、火災保険の見直しにおける複数保険会社の見積もり取得と比較、万一の災害発生時の保険会社への連絡と状況説明、そして保険金請求時の複雑な書類作成と郵送作業の3点です。 楽天損害保険のホームアシストやSBI損害保険のSBI火災保険は、これらの課題に直接対応します。Web完結型のため、オンラインで短時間に見積もり取得と比較が可能です。これにより、見積もり選定業務は大幅に効率化されます。 また、Webやアプリからの迅速な事故報告、チャットでの問い合わせ対応により、緊急時でもスピーディーに連絡が完了します。 さらに、保険金請求もWeb上で必要書類をアップロードする形式が多く、煩雑な書類作成や郵送の手間を省きます。 これらの機能により、山本部長は火災保険関連業務に費やす時間を大幅に削減し、本業であるITサービスの企画・推進に注力できるようになります。コストを抑えながらも、万一の事態に迅速に対応できる体制が整い、事業継続の安心感も向上します。

失敗しない使い始め方 導入で失敗しないためには、以下の点に留意してください。 第一に、オンライン完結型の保険は、自身で補償内容を詳細に確認する責任が伴います。契約前にWebサイトの補償範囲、特約、免責事項を隅々まで確認し、不明点は必ずオンラインチャットや電話サポートで質問してクリアにしてください。自社のリスクに本当に合致しているかを見極めることが重要です。 第二に、迅速なWeb事故受付を最大限活用するためには、緊急時の連絡手順を事前に把握しておく必要があります。保険契約後、事故報告専用URLやアプリのダウンロード、必要な初期情報(証券番号、事故状況の記載フォーマットなど)を事前に確認し、すぐアクセスできる場所にメモしておくことで、万一の事態に冷静かつ迅速に対応できます。

→ 詳細スコアと総合評価: 楽天損害保険 ホームアシスト の個別ページ

第 3 象限 (左下): 「低コスト重視」× 「手続き複雑」

該当商品: (該当無し)

こんな人におすすめ

東京都内で従業員8名の金属加工業を営む52歳の代表取締役。年間保険料予算を30万円以内に抑えることを最優先とし、毎年更新時に複数社の見積を比較して最安値を選択してきた。先週、工場内の電気系統トラブルで設備が損傷し、初めて保険金請求を試みたところ、損害証明書・修理見積書・事故状況報告書など7種類の書類提出を求められ、半日以上を書類収集に費やした。事務担当は1名のみで、請求手続きの煩雑さが本業の受注対応を圧迫している状況にある。

推奨商品

該当商品なし。このゾーンに商品が存在しない理由:低保険料水準と充実した手続きサポート体制は保険会社のコスト構造上両立しにくく、対応品質の維持には運営費が必要となるため、価格競争力と手続き複雑さが同時に成立する商品が市場に流通しない。

なぜ合うか

このゾーンへの該当商品が存在しない背景には、こんな人におすすめタイプが直面する3つの業務課題との構造的矛盾がある。①請求書類の多さ:金属加工業では損傷箇所の特定に専門業者の立会いが必要で、書類準備だけで複数日を要する。②事務リソース不足:1名体制では保険会社との往復対応が受注業務と競合し、支払い遅延リスクが生じる。③コスト最優先の選択基準:保険料を削った結果、アジャスター常駐型や書類代行サービス付き商品から外れ、手続きが複雑な商品しか残らない。本来このこんな人におすすめタイプには「低コストかつ手続きシンプル」な第4象限(左上)商品が適合する。請求サポートの充実度をコストと同等の選定軸に加えることで、請求時の業務損失を事前に回避できる。

失敗しない使い始め方

【落とし穴①:最安値のみで比較する】保険料の数千円差を優先した結果、請求時に代理店サポートが得られず書類準備で数日を失うケースがある。回避策として、見積比較の段階で「事故受付の専任担当者が付くか」「書類チェックリストを代理店が提供するか」を必ず確認する。【落とし穴②:更新時に補償内容を読み飛ばす】前年踏襲で更新すると、設備増設後の実損額と保険金額がずれたまま放置される。回避策として、毎年の更新前に資産台帳と保険金額を照合し、1項目でも変動があれば代理店に書面確認を取る習慣を導入する。

第 4 象限 (右下): 「高補償重視」× 「手続き複雑」

該当商品: 東京海上日動 トータルアシスト住まいの保険, 三井住友海上火災保険 GK すまいの保険, 日新火災海上保険 ホームアシールド

こんな人におすすめ

従業員120名の金属加工メーカーで総務課長(40代)。工場併設の社宅3棟と独身寮1棟を管理し、火災保険・賠償の年間予算は約450万円。老朽化で漏水や設備トラブルが増え、補償の漏れと免責の確認が毎回負担。先週、寮の給排水が破損し下階の家財と共用廊下が濡損、入居者対応と写真収集、業者見積、保険会社への提出書類が重なり残業が続いた。

推奨商品

- 東京海上日動 トータルアシスト住まいの保険

- 三井住友海上火災保険 GK すまいの保険

なぜ合うか

業務①社宅・寮の事故時に「建物・共用部・入居者家財・対人対物」の切り分けが必要で、補償範囲の不足が復旧費の持ち出しに直結。業務②工場稼働中で現地立会い時間が限られ、見積・写真・罹災状況の整理に手間がかかる。業務③入居者への説明が遅れると苦情が拡大し、総務の工数が膨張。両商品は高補償設計で事故時の支払対象を広く確保しやすく、結果として持ち出しリスクを圧縮できる。一方で手続きは書類・証憑が多くなりがちだが、事故種別ごとの必要資料を最初に揃えれば、差戻し回数が減り、見積再取得や入居者説明のやり直しが減少。総務の残業時間と復旧までのリードタイム短縮が見込める。

失敗しない使い始め方

落とし穴①「建物・設備・家財・個人賠償」を同一事故として一括申請し、確認依頼が増えて長期化。回避策は、事故受付時点で管理物(共用部)と入居者私物を分け、写真・被害箇所図・見積を案件別フォルダで整理する。落とし穴②免責・縮小支払条件を現場が理解せず、復旧発注後に不足が発覚。回避策は、更新時に事故類型(漏水・破損汚損・風災)ごとに免責と必要証憑のチェックリストを作り、寮管理担当と業者に配布して初動を標準化する。

→ 詳細スコアと総合評価: 東京海上日動 トータルアシスト住まいの保険 の個別ページ

4 象限 比較サマリ ─ 一覧でわかる戦略選択

| 象限 | 軸特性 | 該当社数 | 主要商品 | こんな人におすすめ |

|---|---|---|---|---|

| 第 1 象限 (右上) | 高補償重視 × 迅速・簡便 | 3 件 | 損害保険ジャパン THE すまいの保険, あいおいニッセイ同和損保 タフ・すまいの保険 | 従業員120名の食品メーカーで総務課長(40代後半)。本社+工場+社宅の建物・什器を管理し、火災保険… |

| 第 2 象限 (左上) | 低コスト重視 × 迅速・簡便 | 2 件 | 楽天損害保険 ホームアシスト, SBI損害保険 SBI火災保険 | 山本 健太、38歳。創業10年の地方中小ITサービス企業の経理部長。社員数30名で、会社の火災保険年… |

| 第 3 象限 (左下) | 低コスト重視 × 手続き複雑 | 0 件 | (空き) | … |

| 第 4 象限 (右下) | 高補償重視 × 手続き複雑 | 3 件 | 東京海上日動 トータルアシスト住まいの保険, 三井住友海上火災保険 GK すまいの保険 | 従業員120名の金属加工メーカーで総務課長(40代)。工場併設の社宅3棟と独身寮1棟を管理し、火災保… |

あなたはどの象限? 5 問診断

5 つの Yes/No に答えると、3 AI 合議で導き出した「あなたに合う 1 社」が表示されます。

Q1. 価格よりも品質・性能を最優先したい

Q2. 上位機種の高度な機能まで使いこなしたい

Q3. 購入予算に十分余裕がある

Q4. 日常的に頻繁に使用する

Q5. ブランド・信頼性を重視する

火災保険 通販選びの よくある質問

Q. 火災保険を選ぶ際、まず何を基準に比較すれば良いですか?

火災保険は、補償範囲、保険料、サービス品質のバランスで選ぶことが重要です。AIは主に「総合バランス型」「低価格重視型」「広範囲補償型」「賃貸向け特化型」の4タイプに分類します。例えば、新築戸建てならあらゆるリスクに備える「総合バランス型」の東京海上日動、賃貸なら家財と賠償に特化した「賃貸向け特化型」のジェイピーエルを検討すると良いでしょう。ご自身のライフスタイルや物件の種類に合わせて、最適なタイプを見つけることが賢明です。

Q. 火災保険の保険料をなるべく安く抑えたいのですが、どのような点に注目すれば良いですか?

保険料を抑えたい場合、「低価格重視型」に注目し、補償範囲を必要最低限に絞ることが効果的です。例えば、水災リスクの低い地域では水災補償を外す、家財補償額を見直すなどが挙げられます。また、長期契約割引や、地震保険とのセット割引なども活用しましょう。オンライン型保険会社のSBI損保や楽天損保などは、コストパフォーマンスに優れるプランを提供している傾向があります。必要な補償は確保しつつ、不要な特約を省くことが重要です。

Q. 万が一に備えて、手厚い補償の火災保険を探しています。どのようなタイプがおすすめですか?

手厚い補償を求めるなら、「広範囲補償型」または「総合バランス型」が最適です。火災だけでなく、風災、水災、雪災、落雷、盗難、破損・汚損など、幅広いリスクに対応するプランを選びましょう。特に、水災リスクの高い地域や、高価な家財を多く所有している場合は、これらの補償を手厚くすることが重要です。損害保険ジャパンや三井住友海上など大手損保会社は、オーダーメイドで多様な特約を組み合わせられる商品を提供しており、安心感を得られます。

Q. 賃貸物件に住んでいる場合、どのような火災保険を選べば良いですか?

賃貸物件にお住まいの場合、「賃貸向け特化型」の火災保険がおすすめです。これは、ご自身の家財に対する補償と、大家さんへの賠償責任(借家人賠償責任保険)、そして階下への水漏れなどに対する個人賠償責任保険が主な内容となります。建物自体の補償は通常、大家さんが加入しています。ジェイピーエルの「リビング補償」や、AIG損保の「リビングプロテクト総合保険」のように、賃貸に特化したプランは無駄がなく、費用を抑えつつ必要な補償を得られます。

Q. 火災保険の契約期間はどのくらいが一般的ですか?また、見直しのタイミングはありますか?

火災保険の契約期間は1年から最長10年まで選べますが、近年は住宅ローンとの兼ね合いで5年や10年の長期契約が主流です。長期契約は保険料の割引が適用されるメリットがあります。見直しのタイミングは、住宅の増改築、ライフスタイルの変化(例:家財の増加)、家族構成の変化(例:子供の独立)、またはハザードマップの更新などで物件のリスク評価が変わった際です。定期的な見直しにより、常に最適な補償内容と保険料を維持しましょう。

関連ページ

- 🏆 火災保険 総合ランキング ─ 全 15 社の総合スコア

- 🎯 火災保険 選び方ガイド ─ 評価軸の意味と選定フロー

- 🆚 火災保険 比較記事

- 🌐 マネー・保険 ハブ ─ 関連カテゴリ一覧

- 💼 生命保険 (同ハブ・関連)