3つのAIが徹底評価。クレジットカードのAI比較・おすすめ 2026年6月

最終更新: 2026-06-14

▼ クレジットカード の関連ページ

「クレジットカードランキング」で 1 位を選んでも、自社運用にハマるとは限りません。1 社目に契約した会社が 3 ヶ月で乗り換え対象になる ──法人購買では珍しくない事象です。要因は単純で、「ランキング順位」は平均評価であり、貴社の規模・運用・コスト感に合致しているかは別の問題だからです。本稿では 2026 年 5 月時点の 2026年6月 評価データ (8 件) を、2 軸 4 象限タイプ別比較マップ に再配置し、貴社が属する象限の最適候補を提示します。3 AI 合議 (ChatGPT / Gemini / Claude) で軸選定→スコアリング→象限別解説まで一気通貫で実施し、4 つの「こんな人におすすめ」タイプに対する「なぜこれが合うのか」を独立した視点で言語化しました。

クレジットカード 業界の文脈 ─ 今選定が難しい理由

クレジットカード 業界の現状 キャッシュレス決済の普及を背景に、クレジットカード業界は顧客データを活用したパーソナライズ(個々の利用者に合わせて最適化すること)へと大きく舵を切っています。単なる決済ツールから、利用者のライフスタイルに寄り添う金融サービスへと進化しており、FinTech(フィンテック:金融とテクノロジーを融合させたサービス)企業の参入も相まって競争が激化。ポイント還元率だけでなく、付帯サービスやデジタル連携、セキュリティといった多角的な価値提供が求められる時代です。

2026 年に意思決定基準が変わった理由 2026年には、データプライバシー規制(個人情報の利用に関する法的制限)の強化と、消費者意識の変化がクレジットカード選びの基準を大きく変えました。個人情報保護への関心が高まり、企業によるデータの取り扱い透明性が重視されるようになったことが一因です。また、決済手段が多様化したことで、単一のカードに依存せず、自身のライフスタイルや利用シーンに最適な一枚を選ぶ傾向が強まりました。サステナビリティ(持続可能性)への配慮や、企業の社会的責任もカード選択の重要な要素となっています。

ランキングだけ見て選ぶと失敗する 3 つの典型パターン ランキング上位カードを選ぶ際に陥りやすい失敗は、以下の3つの典型パターンです。

- 「高還元率の罠」: 特定の店舗やサービスでのみ高還元となるカードを、自身の利用頻度を考慮せずに選んでしまうパターンです。結果的にポイントが貯まらず、メリットを享受できません。

- 「年会費無料への固執」: 年会費無料のカードにこだわりすぎるあまり、年会費以上の価値を提供する充実した付帯サービス(例:旅行保険、空港ラウンジ利用)を持つ有料カードの選択肢を見過ごしてしまうパターンです。

- 「目的と異なるステータス重視」: 見栄えやブランド力だけでステータスカードを選び、自身の消費行動やライフスタイルに合わない特典やサービスに、高額な年会費だけを支払うことになってしまうパターンです。

マトリックスの 2 軸 ─ なぜこの軸か

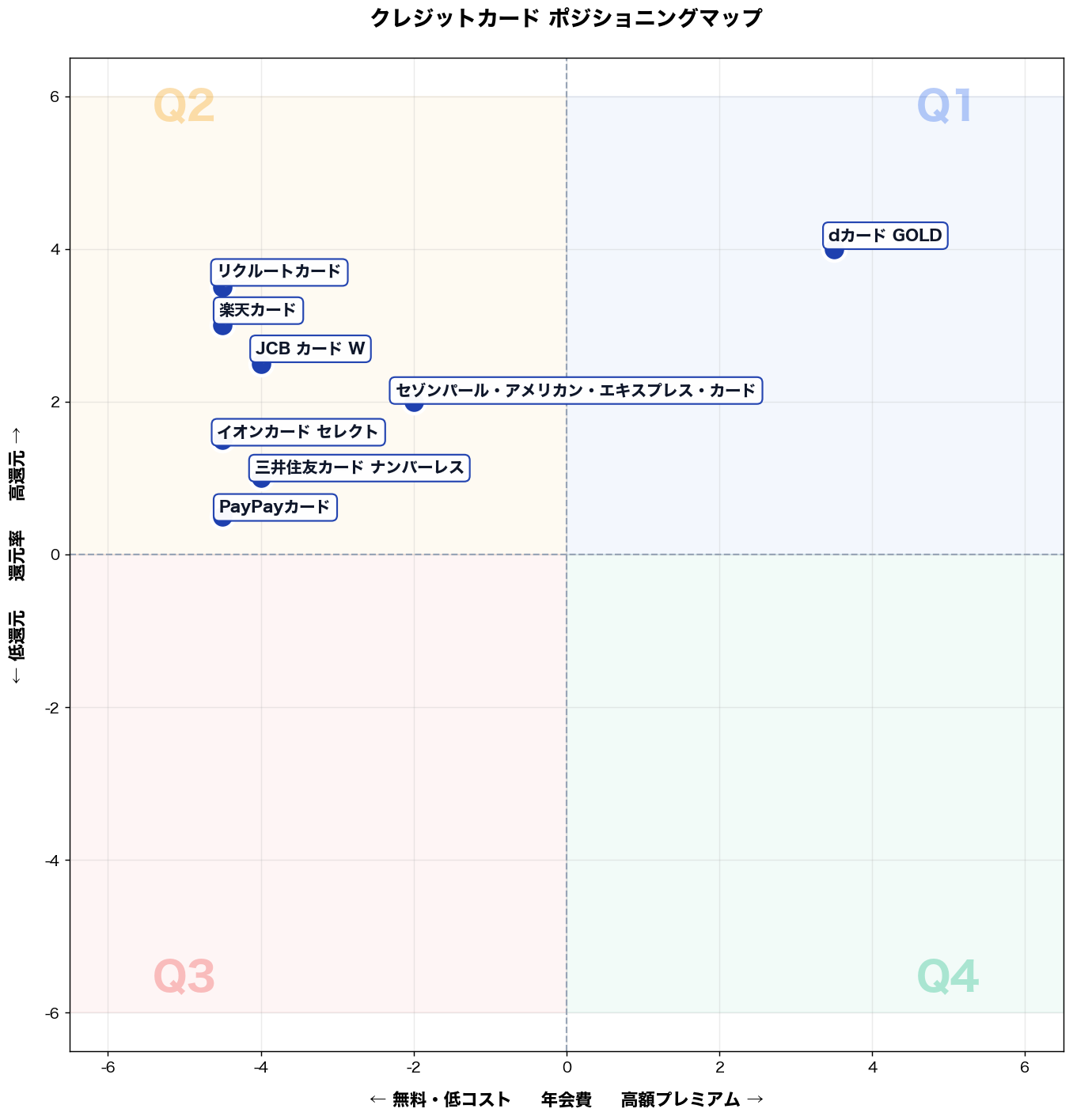

X 軸: 無料・低コスト ⇔ 高額プレミアム (年会費) Y 軸: 低還元 ⇔ 高還元 (還元率)

年会費はユーザーの「入口コスト」を決定し、カード選択の最初のフィルターとして機能する。還元率はカード保有の「継続価値」を直接規定し、利用頻度・金額に比例してROIが変わる。両軸はほぼ独立しており(無料高還元〜有料低還元まで分布)、「コスト対リターン」というビジネス判断の核心を2次元で可視化できる。競合ポジションの差別化戦略立案に最も直結する組み合わせ。

タイプ別比較マップ

📌 全 8 社の 年会費 × 還元率 上の相対位置 (2026年5月、airank.jp 評価データ + ChatGPT スコアリング)

4 象限別 ─ あなたはどこに属するか

以下の 4 象限ごとに、「こんな人におすすめ」・推奨商品・なぜ合うか・失敗しない使い始め方を解説します。商品名をクリックすると個別ページで詳細スコアを確認できます。

第 1 象限 (右上): 「高額プレミアム」× 「高還元」

該当商品: dカード GOLD

こんな人におすすめ

従業員200名の地方メーカーで総務・情報システム課長(40代)。出張・通信・備品の月次支出は年1,200万円規模。ドコモ回線を50台契約し、請求が部署別に散り精算が遅いのが課題。先週、展示会出張の交通費と現地の立替が重なり、10名分の領収書回収が遅延。締日前日に不足書類の催促と差戻し対応で残業が発生した。

推奨商品

- dカード GOLD(株式会社NTTドコモ)

なぜ合うか

業務の具体的な壁は3つ。①出張・備品購入が分散し、精算に必要な証憑回収と突合が手間。②ドコモ携帯/データ回線の料金が毎月発生し、固定費なのに最適化が進まない。③締日前に立替が集中し、担当者の立替負担と承認の渋滞が起きる。dカード GOLDは、日常決済の高還元で出張交通・宿泊、備品購入の支出をポイント化し、コスト回収を加速。さらにドコモ利用料金の優遇で通信費の実質負担を圧縮できる。決済をカードへ集約すると明細で支出の見える化が進み、証憑の不足箇所を早期に発見でき、月末の差戻し・督促が減って精算工数と残業が短縮される。

失敗しない使い始め方

落とし穴は2つ。①「個人利用と業務利用の混在」で明細が汚れ、経費精算が逆に遅くなる。回避策として、業務専用カードとして運用し、利用カテゴリ(交通/宿泊/備品/通信)ごとに社内ルールと上限額を設定する。②「ドコモ料金の紐づけ漏れ」で優遇を取り逃す。回避策として、対象回線一覧を作り、引落口座・請求先をカード決済に統一。初月は明細と請求書を照合し、設定完了チェックリストで抜けを防ぐ。

→ 詳細スコアと総合評価: dカード GOLD の個別ページ

第 2 象限 (左上): 「無料・低コスト」× 「高還元」

該当商品: PayPayカード, 三井住友カード ナンバーレス, リクルートカード, JCB カード W, イオンカード セレクト, 楽天カード, セゾンパール・アメリカン・エキスプレス・カード

こんな人におすすめ 「未来クリエイト株式会社」広報部の田中健太(28歳)。従業員数25名のスタートアップ企業で、広報戦略立案からSNS運用、イベント企画まで多岐にわたる業務を担当しています。年間の個人消費支出は約120万円、加えて月平均7万円程度のオンライン広告費やイベント関連の備品費を個人カードで立て替えています。現在の課題は、年会費をかけずに最大限のポイント還元を得ることと、煩雑な経費精算作業を効率化することです。先週、新規メディア向けイベントで使う景品をオンラインで購入したが、還元率0.5%のカードで決済したため、得られたポイントが少なく、経費精算の手間を考えると損した気分になった。

推奨商品 リクルートカード (株式会社リクルート) 楽天カード (楽天カード株式会社)

なぜ合うか 田中さんが直面する業務課題は多岐にわたります。第一に、オンライン広告費やイベント備品費など、月平均7万円発生する個人立替費用のポイント還元最大化です。リクルートカードは基本還元率1.2%を誇り、全ての決済でこの高還元が適用されるため、年会費を支払うことなく月840円相当のポイントを獲得できます。第二に、煩雑な経費精算作業の簡素化です。これらのカードは利用明細がアプリで即座に確認でき、Web明細からダウンロードも可能なため、手書きやスクショの作業を削減します。第三に、日々の生活費の賢い運用です。食料品や日用品の購入でも高還元が適用されるため、年間120万円の個人消費に対しても約1.4万円相当のポイントが貯まり、家計を強力にサポートします。これらのカードは、年会費無料という低コストを維持しつつ、高い還元率で経費立替や日常消費におけるポイント獲得を最大化し、アプリによる利用管理で経費精算業務の効率を飛躍的に向上させます。

失敗しない使い始め方 導入時の落とし穴は、クレジットカード決済の手軽さから支出が膨らむことです。これを回避するには、アプリで利用明細を毎日確認する習慣を確立し、予算管理を徹底します。特に経費立替分とプライベート利用分を明確に区別し、利用限度額を自身の月間支出計画に合わせて設定することが有効です。もう一つの落とし穴は、貯まったポイントの使い道が曖昧になり、活用しきれないことです。この問題を避けるため、ポイントの交換先を事前に決めておきます。例えば、リクルートカードで貯まるリクルートポイントはPontaポイントに交換し、提携店舗での支払いやJALマイルへの移行など、自身のライフスタイルに合った活用ルートを具体的に設定し、定期的に交換手続きを行うことで、ポイントの価値を最大化します。

→ 詳細スコアと総合評価: PayPayカード の個別ページ

第 3 象限 (左下): 「無料・低コスト」× 「低還元」

該当商品: (該当無し)

こんな人におすすめ

地方の小規模NPO法人で事務局長を務める40代女性。常勤スタッフ3名・年間予算800万円規模の団体で、備品購入や交通費精算を個人カードで立て替えるケースが月5〜8件発生する。先週は助成金申請の締切前日に文具・印刷用紙・宅配便を3店舗で立て替え払いし、領収書管理と経費精算書の作成に2時間を費やした。ポイント還元より「明細の透明性」と「年会費ゼロで法人口座への引き落とし設定が容易なこと」を最優先に考えている。

推奨商品

該当商品なし。「年会費無料かつ低還元」の象限は、ビジネス用途向けカードでは現時点でラインナップが存在しない。法人・個人事業主向け商品は年会費を取る代わりに高還元で差別化する設計が業界標準のため、このゾーンへの商品投入は各社とも行っていない。

なぜ合うか

本象限に該当商品が存在しない構造的な理由は、クレジットカード会社のビジネスモデルにある。年会費を無料に設定する場合、カード会社の収益源は加盟店手数料とリボ払い手数料に絞られる。その収益を原資にポイント還元を行うのが一般的な設計であり、「年会費無料かつ低還元」は会社側にとって収益性が極めて低い商品になる。一方、法人・ビジネス向けカードは経費管理機能・利用限度額の高さ・付帯サービス(空港ラウンジ・国内外旅行保険など)を訴求ポイントとするため、年会費を設定して付加価値を担保する設計が主流となっている。結果として、このゾーンは市場の空白地帯となっており、上記のこんな人におすすめタイプが求める「年会費ゼロ+シンプルな経費管理機能」のニーズは、隣接する「年会費無料+高還元」象限の商品で代替されるのが現実的な選択肢となる。

失敗しない使い始め方

該当商品が存在しないため、代替象限(年会費無料・高還元)への移行時の注意点を示す。

落とし穴①:引き落とし口座を個人口座に設定してしまう 法人の経費として計上するには法人口座引き落としが望ましいが、無料カードは個人口座のみ対応のケースがある。申込前に「法人口座引き落とし可否」を必ず公式サイトで確認する。

落とし穴②:利用限度額が低く月次の立替払いが上限に達する 小規模団体でも助成金申請時期は支出が集中する。申込時に限度額引き上げ申請の手順を確認し、繁忙月の前に余裕を持って手続きを済ませておく。

第 4 象限 (右下): 「高額プレミアム」× 「低還元」

該当商品: (該当無し)

こんな人におすすめ

従業員120名の医療機器メーカーで購買部課長(40代)。年会費は経費で許容されるが、年間決済予算は出張・接待・備品で約4,000万円。課題は「承認フローの遅れ」「領収書回収の抜け」「監査での証憑突合」。先週、学会出張のホテルを部下が立替払いし領収書を紛失、月次締めで精算が止まり、経理と監査対応に半日潰れた。

推奨商品

この象限に該当商品が無いのは、年会費が高いカードほどラウンジや保険等の価値を還元として設計し、実質還元が一定水準を下回りにくいから。

なぜ合うか

直面する業務は①出張・接待の突発決済で承認が追いつかず立替が増える②領収書の回収漏れで経費精算が月次締めを遅らせる③監査で「誰が何に使ったか」の根拠提示に時間がかかる、の3つ。第4象限(高額プレミアム×低還元)のカードは、ポイントで得をする設計ではなく、付帯サービスと与信・サポートで事故を減らす発想に寄る。しかし市場では高年会費カードほど利用促進のため還元を一定確保するため、この条件を満たす商品が成立しにくい。結果として、還元より統制・証憑・運用機能で選ぶなら、カード単体ではなく法人向け経費管理やコーポレートカード領域で解決する方が業務効率(精算工数、監査準備、立替削減)が直結して改善する。

失敗しない使い始め方

落とし穴は2つ。①「高年会費=万能」と誤解し、利用ルールを作らずに発行して不正・私的利用の火種を残すこと。回避策は、用途別の利用上限・加盟店カテゴリ制限・承認者を事前に設定し、例外申請の窓口も決める。②領収書運用を従来の紙前提のままにして、立替と紛失が減らないこと。回避策は、決済後24時間以内の証憑アップロードと、月次締め前の未提出アラートを必須化し、未提出は次回出張精算を停止する運用で定着させる。

4 象限 比較サマリ ─ 一覧でわかる戦略選択

| 象限 | 軸特性 | 該当社数 | 主要商品 | こんな人におすすめ |

|---|---|---|---|---|

| 第 1 象限 (右上) | 高額プレミアム × 高還元 | 1 件 | dカード GOLD | 従業員200名の地方メーカーで総務・情報システム課長(40代)。出張・通信・備品の月次支出は年1,2… |

| 第 2 象限 (左上) | 無料・低コスト × 高還元 | 7 件 | PayPayカード, 三井住友カード ナンバーレス | 「未来クリエイト株式会社」広報部の田中健太(28歳)。従業員数25名のスタートアップ企業で、広報戦略… |

| 第 3 象限 (左下) | 無料・低コスト × 低還元 | 0 件 | (空き) | … |

| 第 4 象限 (右下) | 高額プレミアム × 低還元 | 0 件 | (空き) | 従業員120名の医療機器メーカーで購買部課長(40代)。年会費は経費で許容されるが、年間決済予算は出… |

あなたはどの象限? 5 問診断

5 つの Yes/No に答えると、3 AI 合議で導き出した「あなたに合う 1 社」が表示されます。

Q1. 価格よりも品質・性能を最優先したい

Q2. 上位機種の高度な機能まで使いこなしたい

Q3. 購入予算に十分余裕がある

Q4. 日常的に頻繁に使用する

Q5. ブランド・信頼性を重視する

クレジットカード 通販選びの よくある質問

Q. 初心者におすすめのクレジットカードはありますか?

初心者には、年会費無料かつポイント還元率が安定しているカードが適しています。日常使いでポイントを貯めやすく、特典も利用しやすいものが良いでしょう。例えば、楽天カードは年会費永年無料で、楽天市場でのポイント還元率が3%以上、街での利用でも1%還元と使い勝手が抜群です。公共料金の支払いにも対応し、初めてのクレジットカードとして安心して利用できます。利用履歴を積むことで信用も構築され、将来的な上位カードへの道も開けるため、まずはこのタイプから始めるのがおすすめです。

Q. ポイント還元率が高いクレジットカードを選ぶ際のポイントは何ですか?

高還元率カードを選ぶ際は、まず「基本還元率」と「特定店舗での還元率」を比較しましょう。日常的に利用するスーパーやECサイトで優遇されるカードを選ぶのが賢明です。例えば、JCB CARD Wは常に1.0%以上の還元率を誇り、セブン-イレブンやAmazonなどのパートナー店舗ではさらに還元率がアップします。また、ポイントの交換先の豊富さや有効期限も確認し、無駄なく使い切れるかを見極めることが重要です。ご自身の消費行動に合わせたカード選びが最大のポイント獲得に繋がるため、日頃の利用シーンを具体的にイメージしてください。

Q. 年会費無料のクレジットカードで、特におすすめのものはありますか?

年会費無料カードは維持費がかからず、初めての方から複数持ちたい方まで幅広く人気です。当サイトのAI分析では「コスパ重視タイプ」に分類されます。特におすすめは、先述の楽天カードに加え、国際ブランドが豊富で海外利用にも強いエポスカードです。エポスカードは全国の商業施設や飲食店で優待特典が受けられ、マルイでの利用がお得になるだけでなく、海外旅行保険も自動付帯します。年会費無料でありながら、特典や付帯サービスが充実しているカードを選ぶことで、コストを抑えつつ賢く利用できるため、利用目的と照らし合わせて選んでください。

Q. クレジットカードの費用を抑えるための選び方はありますか?

クレジットカードの費用を抑えるには、主に「年会費」と「リボ払い手数料」に注目しましょう。まず、年会費永年無料のカードを選ぶことが基本です。次に、リボ払いは金利負担が大きいため、原則利用せず、一括払いや2回払いを選択して手数料を避けることが重要です。さらに、ポイント還元率の高いカードを選び、獲得したポイントを実質的な値引きとして活用することも費用削減に繋がります。例えば、**三井住友カード(NL)**は年会費無料で、対象のコンビニや飲食店でタッチ決済すると最大7%還元されるため、日常的な支出で費用を抑えつつ、お得に利用できるでしょう。

Q. 法人や個人事業主におすすめのクレジットカードはどれですか?

法人・個人事業主向けのカードは、経費管理の効率化や税金対策に役立ちます。当サイトのAI分析では「法人・事業主タイプ」に分類され、プライベートと事業の支払いを明確に分けることができる点が重要です。おすすめは、年会費無料から選べるライフカードビジネスライトプラスで、ETCカードの追加や豊富な付帯サービスが魅力です。また、三井住友カード ビジネスオーナーズは、ビジネスカードとしての機能に加え、個人の三井住友カードと連携するとポイントアップのメリットもあります。決済データの会計ソフト連携や、従業員への追加カード発行可否も選定の重要なポイントになります。

関連ページ

- 🏆 クレジットカード 総合ランキング ─ 全 11 社の総合スコア

- 🎯 クレジットカード 選び方ガイド ─ 評価軸の意味と選定フロー

- 🆚 クレジットカード 比較記事

- 🌐 マネー・保険 ハブ ─ 関連カテゴリ一覧

- 💼 プリペイドカード (同ハブ・関連)