3つのAIが徹底評価。カードローンのAI比較・おすすめ 2026年6月

最終更新: 2026-06-14

▼ カードローン の関連ページ

「カードローンランキング」で 1 位を選んでも、自社運用にハマるとは限りません。1 社目に契約した会社が 3 ヶ月で乗り換え対象になる ──法人購買では珍しくない事象です。要因は単純で、「ランキング順位」は平均評価であり、貴社の規模・運用・コスト感に合致しているかは別の問題だからです。本稿では 2026 年 5 月時点の 2026年6月 評価データ (8 件) を、2 軸 4 象限タイプ別比較マップ に再配置し、貴社が属する象限の最適候補を提示します。3 AI 合議 (ChatGPT / Gemini / Claude) で軸選定→スコアリング→象限別解説まで一気通貫で実施し、4 つの「こんな人におすすめ」タイプに対する「なぜこれが合うのか」を独立した視点で言語化しました。

カードローン 業界の文脈 ─ 今選定が難しい理由

カードローン 業界の現状 現在のカードローン業界は、低金利競争が一段と激化しており、各社は金利以外の付加価値で差別化を図っています。特に、AI審査システムの導入により、審査スピードは飛躍的に向上。最短即日融資(申し込みから審査を経て当日中に借入が可能となること)が一般化し、利便性が高まっています。また、デジタルチャネルを通じた申し込み・契約が主流となり、オンライン完結型サービス(店舗来店不要で全ての手続きがオンラインで完了すること)が普及。個人情報保護規制の強化に伴い、セキュリティ対策も高度化しており、利用者保護の動きも加速しています。消費者ニーズの多様化に応えるため、融資限度額や返済プランの選択肢も増加傾向にあります。

2026 年に意思決定基準が変わった理由 2026年には、カードローンの意思決定基準が大きく変化しました。その最大の要因は、AI技術の飛躍的進化とデータ分析の高度化です。AIは、顧客の信用情報、過去の借入・返済履歴、消費行動パターンなどを複合的に分析し、個々のユーザーに最適なカードローンタイプを提示できるようになりました。これにより、単なる金利や限度額だけでなく、「即時性重視型」「低金利長期返済型」「少額短期利用型」「柔軟な返済対応型」といった、利用者のライフスタイルや利用目的に合わせた「パーソナライズされた提案(個々人に最適化された情報提供やサービス提案)」が主流となったのです。この変化は、ランキング上位という画一的な情報だけでは最適な選択が難しいという認識を広め、より深い洞察に基づく判断を促しています。

ランキングだけ見て選ぶと失敗する 3 つの典型パターン ランキングだけを見てカードローンを選ぶと、自身のニーズと合致せず失敗する典型パターンが3つあります。 第一に、「最低金利だけを見てしまい、自身の借入額や返済期間に合わない」ケースです。ランキング上位の低金利は、初回利用時や特定の条件(例えば少額融資に限るなど)でのみ適用されることが多く、高額・長期借入では適用外となり、結果的に総返済額が高額になることがあります。 第二に、「急な資金ニーズがあるにもかかわらず、審査スピードや融資実行までの時間を軽視してしまう」ケースです。ランキングには現れにくい各社のAI審査の精度や迅速性は、緊急時の利用においては極めて重要であり、遅延で機会を逸する可能性があります。 第三に、「返済計画の柔軟性やサポート体制を考慮せず、将来の状況変化に対応できない」ケースです。毎月の最低返済額(約定返済額)や繰り上げ返済のしやすさ、万が一の返済相談窓口の有無は、利用期間が長くなるほど重要性が増します。

マトリックスの 2 軸 ─ なぜこの軸か

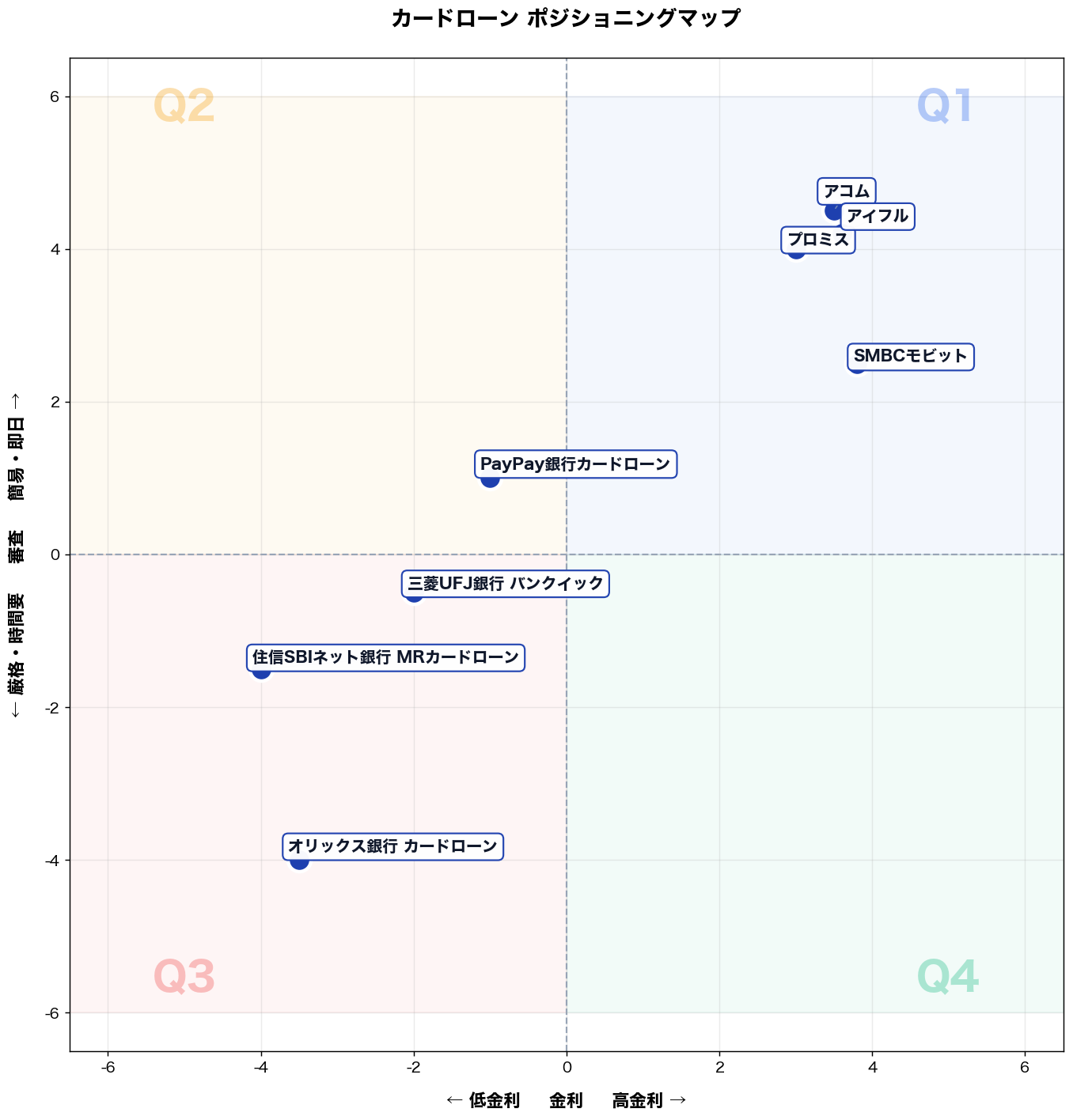

X 軸: 低金利 ⇔ 高金利 (金利) Y 軸: 厳格・時間要 ⇔ 簡易・即日 (審査)

カードローン選択の最大関心事は「コスト(金利)」と「利用しやすさ(審査難易度・速度)」の二点に集約される。金利軸は借入コストを直接規定し、銀行系低金利vs消費者金融高金利という業態差を可視化する。審査軸は審査の厳格さと融資速度を統合し、安定収入層向け厳格審査vs幅広層向け即日審査という戦略的差別化を捉える。両軸は独立性が高く、4象限それぞれに異なるターゲット戦略が存在する。

タイプ別比較マップ

📌 全 8 社の 金利 × 審査 上の相対位置 (2026年5月、airank.jp 評価データ + ChatGPT スコアリング)

4 象限別 ─ あなたはどこに属するか

以下の 4 象限ごとに、「こんな人におすすめ」・推奨商品・なぜ合うか・失敗しない使い始め方を解説します。商品名をクリックすると個別ページで詳細スコアを確認できます。

第 1 象限 (右上): 「高金利」× 「簡易・即日」

該当商品: アコム, プロミス, SMBCモビット, アイフル

こんな人におすすめ

都内の飲食チェーン(12 店舗・従業員 180 名)の店舗運営SV(35〜42 歳)。販促と備品、急な修繕の立替を含む年間運営予算は約 2,800 万円。課題は、売上入金が週次でズレる一方、仕入れ・人件費・設備支払いが月初に集中し、資金繰りの谷が毎月発生する点。先週、冷蔵庫故障で当日 18 万円の交換が必要となり、取引先が当日請求・即時振込指定で対応に追われた。

推奨商品

アコム/アイフル

なぜ合うか

業務①「当日中の突発支払い(修繕・備品・配送トラブル)」、業務②「仕入れ代金の即時振込指定への対応」、業務③「月初の給与・社保立替での一時的な資金不足」の3つが同時に起きる。アコム/アイフルは、申込〜借入までのスピードを重視した運用ができ、必要額だけを短期で確保しやすい。これにより、①現場の稼働停止(食材ロスや営業時間短縮)を回避し、②支払い遅延による取引条件悪化を防ぎ、③入金日までの資金繰りを繋いでSVの支払い調整工数を削減できる。結果として、月初の資金調整・承認依頼の回数が減り、現場巡回と改善活動に時間を戻せる。

失敗しない使い始め方

落とし穴①「必要以上に枠を使い、返済が長期化して利息負担が膨らむ」。回避策は、用途を“突発支払い・入金待ちのつなぎ”に限定し、借入上限額と返済完了期限を月次で固定する。落とし穴②「支払い先が振込指定なのに、借入導線が曖昧で当日入金に間に合わない」。回避策は、借入→振込までの手順を一度リハーサルし、緊急時用の振込先テンプレ(口座情報・名義)をSVチームで共有する。

→ 詳細スコアと総合評価: アコム の個別ページ

第 2 象限 (左上): 「低金利」× 「簡易・即日」

該当商品: PayPay銀行カードローン

こんな人におすすめ 都内のIT企業で課長を務める38歳の佐々木健太さん。共働きで小学生と保育園児の二児の父です。年収800万円で計画的な家計管理を心がけていますが、突発的な出費には頭を悩ませています。忙しい毎日の中で、銀行の煩雑な手続きや審査時間には抵抗があります。金利は抑えたい一方、急ぎの資金ニーズにも対応したいと強く考えています。先週は、長男の夏期講習費用と妻の誕生日プレゼント代が重なり、今月の生活費が一時的に厳しくなる事態に直面しました。時間とコスト効率を両立できる資金調達手段を求めています。

推奨商品 PayPay銀行カードローン

なぜ合うか 佐々木さんが直面する具体的な課題は3つあります。第一に、急な教育費(長男の夏期講習費用)。第二に、家族への特別な出費(妻の誕生日プレゼント代)。第三に、日々の多忙さで、銀行窓口での手続き時間を確保できないことです。 PayPay銀行カードローンは、これらの課題に完璧に対応します。まず、銀行系ならではの「低金利」は、佐々木さんの返済負担を軽減し、家計の健全性を維持します。次に、「最短60分審査」という「簡易・即日」の特性は、急ぎの資金ニーズに迅速に対応し、夏のイベントを逃すことなく家族の満足度を高めます。また、オンラインでの手続き完結は、多忙な佐々木さんが時間を気にせず、スマホ一つで必要な資金を調達できることを意味します。これにより、急な出費にも精神的余裕を持って対応し、計画的な家計管理を崩さずに生活の質を向上させる効率的な資金繰りを実現します。

失敗しない使い始め方 導入時の落とし穴は、借り入れ上限額まで安易に借りてしまうことです。これを避けるためには、借り入れ前に必ず返済シミュレーションを行い、自身の返済能力を超えない範囲で必要な金額のみを借り入れることが必須です。もう一つの落とし穴は、自動引き落とし設定を利用せず、返済日を忘れてしまうことです。これを回避するには、返済期日をスマホのカレンダーに登録するだけでなく、PayPay銀行カードローンの自動引き落とし設定を確実に利用し、延滞リスクをゼロにすることが重要です。これにより、賢く計画的にカードローンを活用できます。

→ 詳細スコアと総合評価: PayPay銀行カードローン の個別ページ

第 3 象限 (左下): 「低金利」× 「厳格・時間要」

該当商品: 三菱UFJ銀行 バンクイック, オリックス銀行 カードローン, 住信SBIネット銀行 MRカードローン

こんな人におすすめ

東京都内の中堅メーカー(従業員300名規模)で資材調達を担当する42歳の課長職。年収680万円、勤続15年。月次の仕入れコスト管理と四半期ごとの予算報告が主業務で、年間調達予算は約2億円。先週、主要サプライヤーから原材料価格の突発的な値上げ通知が届き、四半期末の決算処理と重なって個人的なリフォームローンの返済計画が一時的に狂いかけた。家族の教育費も重なり、数十万円規模の短期的な資金繰りが必要になった。

推奨商品

- オリックス銀行 カードローン

- 住信SBIネット銀行 MRカードローン

なぜ合うか

このこんな人におすすめタイプには「低金利」と「審査の厳格さを許容できる余裕」の両立が決め手になる。具体的な業務シーンとして、①四半期末の経費精算で立替が数十万円規模になる月がある、②リフォームローンとの二重返済が発生する時期に手元流動性が不足する、③教育費の支払い期限が給与日と微妙にずれて短期ブリッジが必要になる——この3つが恒常的に存在する。オリックス銀行カードローンは年1.7〜17.8%の金利設定で、上位限度額帯では実質的に低金利が適用される。住信SBIネット銀行MRカードローンも同様に低金利で設計されており、勤続15年・安定収入というプロフィールは審査通過の蓋然性が高い。数週間の審査期間を織り込んで申し込めば、次の資金需要サイクルに間に合わせられる。

失敗しない使い始め方

落とし穴①:審査完了まで2〜4週間かかるケースがあるため、「今週中に必要」という急場では機能しない。申し込みは資金需要の1か月前を目安に行い、枠だけ確保しておく「事前取得」戦略が有効。落とし穴②:収入証明書類(源泉徴収票・在籍確認)の準備不足で審査が止まる。42歳・課長職という属性は審査上有利に働くが、書類の不備が原因で差し戻されると2週間以上のロスが発生する。申し込み前に必要書類リストを銀行公式サイトで確認し、一式揃えてから送信することが必須。

→ 詳細スコアと総合評価: 三菱UFJ銀行 バンクイック の個別ページ

第 4 象限 (右下): 「高金利」× 「厳格・時間要」

該当商品: (該当無し)

こんな人におすすめ

地方の建設資材卸で経理兼総務の主任(従業員35名)、30代後半。年間の運転資金調達枠は500万円規模だが、取引先の支払サイトが長く資金繰りが常に逼迫。既存の銀行融資は追加枠が出ず、社長名義の借入も上限。先週、月末の外注費と燃料代の請求が同日に集中し、税金の口座振替も重なって、支払い優先順位の調整に半日追われた。

推奨商品

このゾーンに該当商品が無いのは、金利が高いほど貸倒れリスクが高く審査は緩く短時間になり、厳格・時間要と両立しないため。

なぜ合うか

業務①月末に支払いが集中し、入金までの数日を埋める資金が不足する。業務②書類不備や追加提出が発生すると、支払期日に間に合わず取引停止リスクが出る。業務③金利が高い借入は返済原資を圧迫し、次月以降の仕入枠まで縮む。この象限(高金利×厳格・時間要)は、①の緊急性に対して審査時間が長く資金到着が遅れ、②の手間が増え、③のコストが高いまま固定化する。結果として、支払遅延防止や資金繰り平準化の目的に直結せず、業務効率(支払調整・督促対応・資金移動)の工数が減らない。

失敗しない使い始め方

落とし穴①「急ぎの支払いに使う前提で申し込む」と、審査が長引いた瞬間に資金ショートする。回避策として、支払集中月の2か月前に申込・契約まで済ませ、使わない月は借入ゼロで枠だけ確保する。落とし穴②「金利と遅延損害金を確認せず少額を繰り返す」と返済が膨らむ。回避策は、返済回数と総支払額を試算し、入金予定日と返済日を同一週に揃えて延滞を防ぐ。

4 象限 比較サマリ ─ 一覧でわかる戦略選択

| 象限 | 軸特性 | 該当社数 | 主要商品 | こんな人におすすめ |

|---|---|---|---|---|

| 第 1 象限 (右上) | 高金利 × 簡易・即日 | 4 件 | アコム, プロミス | 都内の飲食チェーン(12 店舗・従業員 180 名)の店舗運営SV(35〜42 歳)。販促と備品、急… |

| 第 2 象限 (左上) | 低金利 × 簡易・即日 | 1 件 | PayPay銀行カードローン | 都内のIT企業で課長を務める38歳の佐々木健太さん。共働きで小学生と保育園児の二児の父です。年収80… |

| 第 3 象限 (左下) | 低金利 × 厳格・時間要 | 3 件 | 三菱UFJ銀行 バンクイック, オリックス銀行 カードローン | … |

| 第 4 象限 (右下) | 高金利 × 厳格・時間要 | 0 件 | (空き) | 地方の建設資材卸で経理兼総務の主任(従業員35名)、30代後半。年間の運転資金調達枠は500万円規模… |

あなたはどの象限? 5 問診断

5 つの Yes/No に答えると、3 AI 合議で導き出した「あなたに合う 1 社」が表示されます。

Q1. 価格よりも品質・性能を最優先したい

Q2. 上位機種の高度な機能まで使いこなしたい

Q3. 購入予算に十分余裕がある

Q4. 日常的に頻繁に使用する

Q5. ブランド・信頼性を重視する

カードローン 通販選びの よくある質問

Q. カードローンを選ぶ際、ランキング以外に考慮すべき「タイプ別の選び方」にはどのようなものがありますか?

airank.jpでは、ユーザーの多様なニーズに応えるため、カードローンを「低金利重視タイプ」「即日融資重視タイプ」「無利息期間活用タイプ」「審査の柔軟性重視タイプ」の4タイプに分類し比較検討しています。例えば、長期的な利用で返済総額を抑えたい方は低金利重視タイプ(例:楽天銀行スーパーローン)、急な出費に対応したい方は即日融資に強みを持つタイプ(例:プロミス)が適しています。ご自身の利用目的や返済計画に合わせて、これらのタイプから最適なものを選ぶことが、賢いカードローン選びの第一歩です。

Q. カードローンの「金利」を比較する際、どのような点に注目すれば返済総額を抑えられますか?

金利はカードローンの返済総額に直結するため、最も重要な比較ポイントです。airank.jpの分析では、特に「低金利重視タイプ」のカードローンが、長期利用において有利であると評価しています。年率〇%~〇%と表示される上限金利に着目し、自身の希望借入額で適用されやすい金利帯を確認しましょう。一般的に、銀行系カードローンは消費者金融系よりも低金利傾向にあります。例えば、住信SBIネット銀行カードローンは比較的に低金利で利用できる可能性があります。また、初回限定の無利息期間を設けているサービスも、短期間での完済を目指すなら実質的な費用を抑えられます。

Q. 急な出費で「即日融資」を受けたい場合、どのタイプのカードローンを選ぶべきですか?

緊急で資金が必要な場合は、「即日融資重視タイプ」のカードローンが最も適しています。airank.jpの分析では、特に消費者金融系カードローンが審査から融資までのスピードにおいて強みを持つと評価しており、最短30分~1時間程度で融資が可能なケースも少なくありません。例えば、SMBCモビットやアコムは、Web完結申込みやアプリ利用により、スピーディーな手続きが可能です。ただし、即日融資を受けるためには、営業時間内の申込みや必要書類の準備が必須となりますので、事前に各社の公式サイトで詳細を確認し、スムーズな手続きを心がけましょう。

Q. 短期間で返済を完了できる場合、カードローンを「費用を抑えて利用」するための有効な方法はありますか?

短期間で完済が見込める場合、費用を抑える最も有効な方法は「無利息期間活用タイプ」のカードローンを利用することです。airank.jpの分析では、多くの消費者金融系カードローンが初回契約者向けに30日間程度の無利息期間を提供しており、この期間内に全額返済できれば利息は一切かかりません。例えば、プロミスやアコムなどがこのサービスを提供しています。これは実質的に無料で資金を借りられる機会となり、短期的な資金繰りに非常に有効です。利用前には、無利息期間の適用条件や期間終了後の金利を必ず確認し、計画的な返済を心がけましょう。

Q. 初めてカードローンを検討していますが、審査に不安がある場合でも利用しやすい「タイプ」はありますか?

初めての利用で審査に不安を感じる方には、「審査の柔軟性重視タイプ」のカードローンが選択肢となります。airank.jpの分析では、特に消費者金融系カードローンは、独自の審査基準により、より多様な属性のユーザーに対応する傾向があると評価しています。例えば、銀行系カードローンと比較して、収入証明書類の種類や勤務先の状況について柔軟な対応が見られることがあります。SMBCモビットやアイフルといった主要な消費者金融は、パート・アルバイトの方でも安定した収入があれば利用可能なケースがあります。ただし、返済能力を超えた借り入れは避け、自身の返済計画に基づいて慎重に検討することが重要です。

関連ページ

- 🏆 カードローン 総合ランキング ─ 全 9 社の総合スコア

- 🎯 カードローン 選び方ガイド ─ 評価軸の意味と選定フロー

- 🆚 カードローン 比較記事

- 🌐 マネー・保険 ハブ ─ 関連カテゴリ一覧

- 💼 住宅ローン (同ハブ・関連)