3つのAIが徹底評価。自動車保険のAI比較・おすすめ 2026年6月

最終更新: 2026-06-09

▼ 自動車保険 の関連ページ

「自動車保険ランキング」で 1 位を選んでも、自社運用にハマるとは限りません。1 社目に契約した会社が 3 ヶ月で乗り換え対象になる ──法人購買では珍しくない事象です。要因は単純で、「ランキング順位」は平均評価であり、貴社の規模・運用・コスト感に合致しているかは別の問題だからです。本稿では 2026 年 5 月時点の 2026年5月 評価データ (7 件) を、2 軸 4 象限タイプ別比較マップ に再配置し、貴社が属する象限の最適候補を提示します。3 AI 合議 (ChatGPT / Gemini / Claude) で軸選定→スコアリング→象限別解説まで一気通貫で実施し、4 つの「こんな人におすすめ」タイプに対する「なぜこれが合うのか」を独立した視点で言語化しました。

自動車保険 業界の文脈 ─ 今選定が難しい理由

自動車保険 業界の現状 自動車保険業界では、AIによるリスク細分化が進展し、個々のドライバーのリスクに応じた保険料設定が一般的です。オンライン契約が主流となり、多様な保険会社が独自のサービスを提供しています。特に、テレマティクス保険(運転データに基づき保険料が決まる保険)の普及により、消費者は情報過多の状況に直面。単一のランキングだけでは、複雑化するニーズに対応しきれないのが現状です。

2026 年に意思決定基準が変わった理由 2026年には、AIとIoT技術の進化が保険業界に大きな変革をもたらしました。車両の運転データやセンサー情報がリアルタイムで収集・分析され、ドライバーのリスクをこれまで以上に精緻に評価可能に。これにより、画一的なランキングではなく、個人の運転スタイルや利用状況に合わせたパーソナライズされた保険商品が主流となりました。保険会社ごとの強みや弱みが、より個別具体的に評価されるようになったのです。

ランキングだけ見て選ぶと失敗する 3 つの典型パターン

- 補償不足による後悔: ランキング上位の「保険料の安さ」に惹かれ、いざ事故が発生した際に、必要な補償(損害を填補する範囲)が含まれず、高額な自己負担が発生するケースです。

- ニーズ不一致による不満: 有名大手企業を「安心」だけで選び、自身の運転頻度や車種に最適な特約(特定の条件で補償されるオプション)やロードサービス(故障時などに現場へ駆けつけるサービス)を見逃すパターン。結果的に、必要なサービスを受けられないことがあります。

- 単一指標偏重による機会損失: 事故対応満足度など特定の高評価項目のみに注目し、レッカーサービスやレンタカー特約といった、自身のカーライフで利用する可能性が高い付帯サービス(保険契約に付随するサービス)の充実度を軽視するケース。

マトリックスの 2 軸 ─ なぜこの軸か

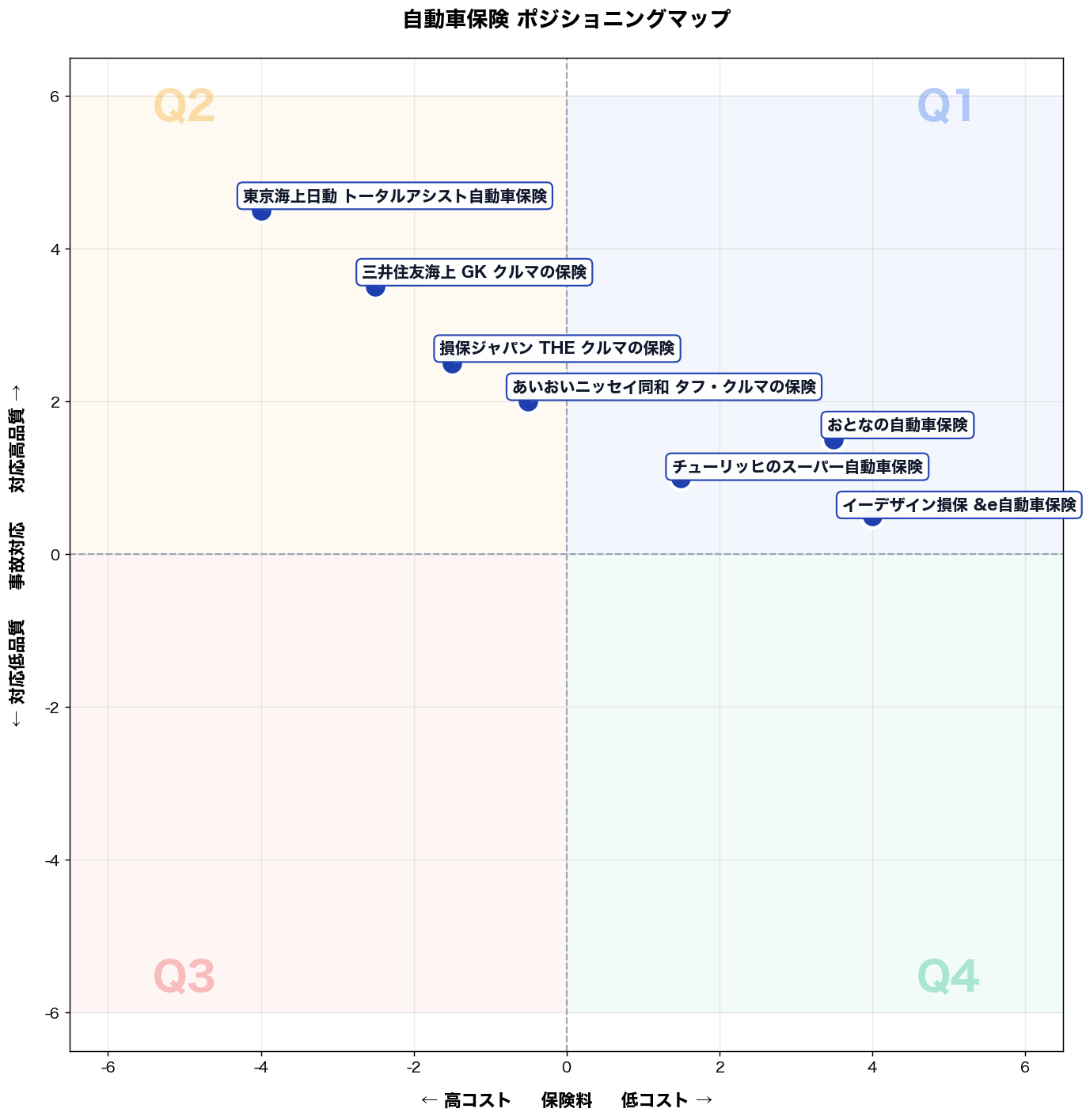

X 軸: 高コスト ⇔ 低コスト (保険料) Y 軸: 対応低品質 ⇔ 対応高品質 (事故対応)

自動車保険の購買決定は「いくら払うか」と「いざという時頼れるか」の2軸で9割が説明できる。premium_affordabilityは加入前の比較検討を左右する最大の価格競争軸であり、accident_response_qualityは加入後の顧客満足と継続率を規定するサービス品質軸だ。両軸は相関が低く独立性が高い(低価格×高品質を実現するダイレクト系と、高価格×高品質の代理店系が並存)。この2軸により「安かろう悪かろう」「高くても安心」「コスパ最強」「高いのに対応が遅い」の4象限が自然に分かれ、戦略タイプ別比較として直感的かつ意思決定直結の地図が描ける。

タイプ別比較マップ

📌 全 7 社の 保険料 × 事故対応 上の相対位置 (2026年5月、airank.jp 評価データ + ChatGPT スコアリング)

4 象限別 ─ あなたはどこに属するか

以下の 4 象限ごとに、「こんな人におすすめ」・推奨商品・なぜ合うか・失敗しない使い始め方を解説します。商品名をクリックすると個別ページで詳細スコアを確認できます。

第 1 象限 (右上): 「低コスト」× 「対応高品質」

該当商品: チューリッヒのスーパー自動車保険, イーデザイン損保 &e自動車保険, おとなの自動車保険

こんな人におすすめ

従業員40名の住宅設備工事会社で総務兼車両管理を担う38歳。社用車8台の自動車保険を更新し、年間保険料予算は約70万円。現場移動が多く小事故と対人リスクの両方が不安だが、経費削減の圧力で保険料は抑えたい。先週、若手が駐車場で接触し、相手への連絡・写真回収・修理手配・稼働停止の代車調整を昼休みに一人で回した。

推奨商品

- チューリッヒのスーパー自動車保険(チューリッヒ保険会社)

- おとなの自動車保険(SOMPOダイレクト)

なぜ合うか

業務①事故発生直後の初動(相手対応・警察連絡・必要情報の回収)を総務が一本化している。業務②修理工場・代車・現場の段取り調整で稼働停止を最短化したい。業務③更新時の補償見直しを短時間で済ませ、保険料を予算内に収める必要がある。チューリッヒ/おとなの自動車保険は、ダイレクト型で保険料を抑えつつ、事故受付から示談交渉までの事故対応品質に強みがある。結果として「連絡待ちの時間」「手配の手戻り」「現場の空車時間」を減らし、総務の対応工数と車両停止による機会損失を圧縮できる。

失敗しない使い始め方

落とし穴①「誰が運転しても補償される前提」で契約条件を組み、運転者年齢条件・使用目的(業務使用)・運転者範囲の不一致を起こすこと。回避策として、車両ごとに主な運転者と利用実態を棚卸しし、条件を固定してから見積比較する。落とし穴②事故時の必要情報(相手先、現場写真、ドラレコデータ)が揃わず受付が滞ること。回避策として、車内に事故対応チェックリストと連絡テンプレを常備し、ドラレコ保存手順を全員に周知する。

→ 詳細スコアと総合評価: チューリッヒのスーパー自動車保険 の個別ページ

第 2 象限 (左上): 「高コスト」× 「対応高品質」

該当商品: 東京海上日動 トータルアシスト自動車保険, 三井住友海上 GK クルマの保険, 損保ジャパン THE クルマの保険, あいおいニッセイ同和 タフ・クルマの保険

こんな人におすすめ 氏名: 山本 賢太 (42歳)。スタートアップ企業「未来モビリティテック」のCFO兼COO。従業員数30名、年間売上5億円。成長期の事業拡大に注力し、多忙な日々を送る。年間保険予算は個人・法人合わせ300万円程度。現在の課題は、事業リスクの最小化と、万一のトラブル発生時の業務への影響を極力抑えること。先週、主要取引先との最終交渉を控える中、営業担当の部下が業務中に軽微な接触事故を起こしたとの報告を受けた。自身は会議資料作成に追われており、事故処理の手間と時間的ロスを想像し、内心焦りを感じた。

推奨商品 東京海上日動 トータルアシスト自動車保険 三井住友海上 GK クルマの保険

なぜ合うか 山本氏が直面する具体的な課題は3つあります。第一に、日々の多忙な業務で保険手続きや事故対応に時間を割く余裕がありません。第二に、万が一の事故時、従業員の精神的負担を軽減し、迅速な業務復帰を促したいと考えています。第三に、企業としてのリスク管理体制を強化し、不測の事態による事業への影響を最小限に抑えたいニーズがあります。

「東京海上日動 トータルアシスト自動車保険」や「三井住友海上 GK クルマの保険」は、これら課題に対応します。両社の高品質な事故対応サービスは、専任担当者が事故受付から解決まで一貫してサポートし、示談交渉もスムーズに進行します。これにより、山本氏や従業員は事故対応の手間を大幅に削減でき、本業に集中できます。また、24時間365日対応のロードサービスや提携修理工場ネットワークは、従業員の事故発生時の不安を軽減し、早期解決を支援します。結果として、事業継続への影響を最小限に抑え、企業のレピュテーション維持にも貢献し、山本氏の求める業務効率改善とリスクマネジメント強化を達成します。

失敗しない使い始め方 導入時の落とし穴の一つは、高額な保険料に見合うサービスを「使いこなせない」「期待値とのズレ」が生じることです。これを避けるためには、契約時に代理店担当者と詳細に面談し、具体的な事故対応プロセス、利用可能な特約(代車サービス、ロードサービス等)について、自身のケースに当てはめて具体的なシミュレーションを行い、不明点を全て解消してください。また、万が一の際の連絡先や初動対応の流れを、車両を利用する全従業員に周知徹底させることも重要です。

もう一つの落とし穴は、高品質な保険があることで、かえって現場の安全運転意識が低下してしまうことです。これを回避するためには、保険はあくまで「万が一の備え」であり、事故を起こさないことが最優先であるという意識を社内で共有し、定期的な安全運転講習や交通ルールの再確認を徹底してください。保険だけに頼らず、日頃からの安全管理を怠らない姿勢が、最も効果的なリスクマネジメントです。

→ 詳細スコアと総合評価: 東京海上日動 トータルアシスト自動車保険 の個別ページ

第 3 象限 (左下): 「高コスト」× 「対応低品質」

該当商品: (該当無し)

こんな人におすすめ

関東圏の中小建設会社(従業員30名)で現場監督を務める42歳男性。年間車両保険予算は法人契約で約80万円。社用トラック6台を複数の現場に分散配車しており、先週は資材搬送中に追突事故が発生。保険会社に連絡したところ担当者不在で折り返しに4時間かかり、現場再開が翌日にずれ込んだ。「高い保険料を払っているのに、いざという時に動いてくれない」という強い不満を抱えている。

推奨商品

該当商品なし。

「高保険料×低対応品質」の組み合わせは市場競争上、自然淘汰される構造にあるため、このゾーンに長期生存できる商品が存在しない。

なぜ合うか

空き象限のため非該当。補足として、このゾーンが空白である理由を構造的に説明する。自動車保険市場では、保険料が高い商品は必然的に手厚いロードサービス・示談交渉・24時間対応などの付加価値で差別化される。逆に対応品質が低い商品は価格競争に巻き込まれ低コスト帯に移行するか市場から退出する。「高コスト×低品質」は顧客が継続契約を選ぶ合理的理由がなく、口コミ・比較サイトで即座に可視化されるため、持続的な商品設計として成立しない。上記のこんな人におすすめタイプのような法人契約者は特に事故対応速度をKPIで評価するため、このゾーンの商品は選定段階で除外される。

失敗しない使い始め方

空き象限のため直接的な導入手順は存在しないが、類似の落とし穴として以下を記載する。

落とし穴①「保険料の安さだけで比較する」:見積もり段階で月額保険料のみを比較し、事故受付の対応時間帯や専任担当者の有無を確認しないケース。法人契約では「24時間365日の事故受付」と「担当者の直通連絡先」を契約前に書面で確認すること。

落とし穴②「更新時に条件変更を見落とす」:前年度まで充実していた特約が、更新時に自動削除されているケース。更新通知書の特約欄を前年度版と必ず照合する。

第 4 象限 (右下): 「低コスト」× 「対応低品質」

該当商品: (該当無し)

こんな人におすすめ

地方都市の建設資材卸(従業員45名)の総務課長・38歳。社有車8台の自動車保険を管理し、年間保険料予算は約85万円。経費削減が最優先で、補償内容は最低限に固定。現在の課題は、事故時の連絡窓口が複数で社内周知が徹底できないこと。先週、営業車が駐車場で接触し、運転者が相手連絡先を取り違え、処理が1日遅延した。

推奨商品

このゾーンに該当商品が無いのは、低コストと事故対応低品質は苦情・炎上リスクが高く、保険会社が商品設計として継続販売しにくいから。

なぜ合うか

こんな人におすすめタイプの業務は①保険料の圧縮と更新手続きの簡素化、②社用車ドライバーへの事故時手順の徹底、③事故後の社内報告と再発防止の運用に分かれる。この象限の「対応低品質」商品は、事故時に担当者が介在しない/連絡が分かりにくい/交渉支援が薄い設計になりやすく、②③で現場が混乱し、結果として総務の工数が増える。よって選ぶべきは空き象限のままで、低コストは維持しつつ事故対応を一定水準にする商品群へ寄せるべき。期待効果は、事故受付の迷い時間削減、社内問い合わせ減、再発防止の定着による総務の残業抑制。

失敗しない使い始め方

落とし穴は2つ。①「安さだけ」で選び、事故受付チャネル(電話/アプリ)や初動手順が社内に浸透せず、先週のように連絡ミスが起きる。回避策は、車内に事故時カードを常備し、運転者向けに10分の周知を月1回実施。②免責金額や特約の削り過ぎで、軽微事故でも自己負担と社内調整が増える。回避策は、過去2年の事故頻度を集計し、免責と特約を「現場が運用できる最小限」に固定して更新する。

4 象限 比較サマリ ─ 一覧でわかる戦略選択

| 象限 | 軸特性 | 該当社数 | 主要商品 | こんな人におすすめ |

|---|---|---|---|---|

| 第 1 象限 (右上) | 低コスト × 対応高品質 | 3 件 | チューリッヒのスーパー自動車保険, イーデザイン損保 &e自動車保険 | 従業員40名の住宅設備工事会社で総務兼車両管理を担う38歳。社用車8台の自動車保険を更新し、年間保険… |

| 第 2 象限 (左上) | 高コスト × 対応高品質 | 4 件 | 東京海上日動 トータルアシスト自動車保険, 三井住友海上 GK クルマの保険 | 氏名: 山本 賢太 (42歳)。スタートアップ企業「未来モビリティテック」のCFO兼COO。従業員数… |

| 第 3 象限 (左下) | 高コスト × 対応低品質 | 0 件 | (空き) | … |

| 第 4 象限 (右下) | 低コスト × 対応低品質 | 0 件 | (空き) | 地方都市の建設資材卸(従業員45名)の総務課長・38歳。社有車8台の自動車保険を管理し、年間保険料予… |

あなたはどの象限? 5 問診断

5 つの Yes/No に答えると、3 AI 合議で導き出した「あなたに合う 1 社」が表示されます。

Q1. 価格よりも品質・性能を最優先したい

Q2. 上位機種の高度な機能まで使いこなしたい

Q3. 購入予算に十分余裕がある

Q4. 日常的に頻繁に使用する

Q5. ブランド・信頼性を重視する

自動車保険 通販選びの よくある質問

Q. 「自動車保険 おすすめ ランキング」を見るだけでは、本当に自分に合った保険は見つからないのでしょうか?

ランキングは一般的な人気や満足度を示す指標ですが、個々の運転状況やニーズは反映されません。例えば、運転歴の浅い方とベテラン、車両保険の必要性、事故時のサポート重視度など、求める補償内容は人それぞれです。ランキング上位の保険が必ずしも最安値であったり、希望する特約が付帯していなかったりするケースもあります。ご自身の走行頻度、年間走行距離、車両の種類、家族構成などを考慮し、コストパフォーマンスやサービス内容を総合的に判断することが重要です。例えば、SBI損保やソニー損保のようなネット型は保険料を抑えたい方に、東京海上日動や損保ジャパンのような代理店型は手厚いサポートを求める方に向いています。

Q. 自動車保険を選ぶ際、AIが推奨する「4つのタイプ」とは具体的にどのような分類ですか?

当サイトのAIでは、自動車保険を「コスト重視型」「手厚い補償型」「事故対応・サービス充実型」「特定ニーズ対応型」の4つに分類します。コスト重視型は保険料を最優先し、ネット型保険などが該当します。手厚い補償型は、対物・対人無制限はもちろん、車両保険や弁護士費用特約など広範囲な補償を求める方向けです。事故対応・サービス充実型は、ロードサービスやレッカー移動、初期対応の迅速さなどを重視します。特定ニーズ対応型は、走行距離連動型(例:チューリッヒ保険の「走行距離カウント」)、SDGs対応、法人向けなど、特定のライフスタイルや事業形態に特化した保険です。ご自身の優先順位を明確にすることで、最適なタイプが見えてきます。

Q. 費用を抑えたいのですが、単に「自動車保険 安い」ランキングを見るだけで決めても大丈夫でしょうか?

費用を抑えたい場合でも、単に「安い」ランキング上位から選ぶだけではリスクが伴うことがあります。保険料が安い理由として、補償範囲が限定的であったり、ロードサービスなどの付帯サービスが最低限だったりする可能性があるためです。当サイトのAIが分類する「コスト重視型」は、必要な補償を確保しつつ無駄を省くことを目指します。例えば、ネット型保険のソニー損保やSBI損保は、代理店手数料を削減することで保険料を抑えられます。しかし、万が一の事故時に不安を感じる方は、最低限の補償内容でも事故対応の手厚さを確認するなど、費用と安心感のバランスを考えることが肝要です。ご自身の運転歴や事故リスクを客観的に評価しましょう。

Q. 自動車保険で「手厚い補償」や「事故対応・サービス充実」を重視する場合、どのようなポイントで比較すれば良いですか?

手厚い補償や充実したサービスを重視するなら、以下のポイントで比較しましょう。まず補償面では、対人・対物賠償の無制限はもちろん、車両保険の補償範囲(一般条件・エコノミー)、弁護士費用特約、人身傷害保険の補償額などを細かく確認してください。AIが分類する「手厚い補償型」は、これらを網羅します。サービス面では、24時間365日対応の事故受付体制、レッカー移動や応急処置などのロードサービスの充実度、事故後の示談交渉サポートの質が重要です。具体的には、代理店型の東京海上日動や損保ジャパンは、全国の代理店ネットワークを通じてきめ細やかなサポートを提供することで定評があります。事前に口コミや評判も参考にし、ご自身の安心基準に合致するかを検討しましょう。

Q. 法人車両の自動車保険を検討しています。個人向けとは異なる「特定ニーズ対応型」の選び方を教えてください。

法人車両の自動車保険では、個人向けとは異なる「特定ニーズ対応型」の視点が不可欠です。複数の車両を一括で管理できるフリート契約や、業務中の事故リスクに対応した手厚い補償が求められます。AIが分類する特定ニーズ対応型では、事業内容や車両台数に応じた最適なプランを提案します。従業員の運転状況に応じた補償範囲の設定、事故時の事業継続への影響を最小限に抑えるための特約(例:休業補償、代車費用)の有無を確認しましょう。また、近年ではテレマティクス技術を活用し、安全運転を促進することで保険料割引が適用されるサービスも登場しています。大手損保会社の損保ジャパンや三井住友海上などは法人向けに特化したサービスを提供しており、営業担当者と相談しながら会社の状況に合わせた最適なプランを構築することが可能です。

関連ページ

- 🏆 自動車保険 総合ランキング ─ 全 7 社の総合スコア

- 🎯 自動車保険 選び方ガイド ─ 評価軸の意味と選定フロー

- 🆚 自動車保険 比較記事

- 🌐 マネー・保険 ハブ ─ 関連カテゴリ一覧

- 💼 生命保険 (同ハブ・関連)