3つのAIが徹底評価。がん保険のAI比較・おすすめ 2026年6月

最終更新: 2026-06-08

「がん保険ランキング」で 1 位を選んでも、自社運用にハマるとは限りません。1 社目に契約した会社が 3 ヶ月で乗り換え対象になる ──法人購買では珍しくない事象です。要因は単純で、「ランキング順位」は平均評価であり、貴社の規模・運用・コスト感に合致しているかは別の問題だからです。本稿では 2026 年 5 月時点の 2026年6月 評価データ (8 件) を、2 軸 4 象限タイプ別比較マップ に再配置し、貴社が属する象限の最適候補を提示します。3 AI 合議 (ChatGPT / Gemini / Claude) で軸選定→スコアリング→象限別解説まで一気通貫で実施し、4 つの「こんな人におすすめ」タイプに対する「なぜこれが合うのか」を独立した視点で言語化しました。

がん保険 業界の文脈 ─ 今選定が難しい理由

がん保険 業界の現状

がん保険業界は、医療技術の急速な進歩と多様化に直面。免疫チェックポイント阻害薬などの新薬や粒子線治療などの先進医療の普及で、がん治療は個別化・多様化が進みました。保険会社間の競争激化に伴い、診断一時金、入院・通院給付金に加え、特定治療給付金(先進医療や自由診療などの高額治療に対応する給付金)や、就労不能給付金など、選択肢が飛躍的に増加。消費者は自身のニーズに合わせた保障を選べる反面、複雑さも増しています。

2026 年に意思決定基準が変わった理由

2026年以降、がん保険の意思決定基準は大きく変化しました。これは、がんゲノム医療(がんの遺伝子情報を解析し、最適な治療法を選択する医療)の保険適用が大幅拡大されたためです。遺伝子パネル検査普及により、治療の個別化がさらに進展。従来の画一的な保障だけでなく、自由診療や先進医療、治療変化に柔軟な保障(特定治療給付金など)の重要性が増し、保障内容の質がより問われるようになりました。

ランキングだけ見て選ぶと失敗する 3 つの典型パターン

ランキングだけでは不十分です。典型パターンは3つあります。

- 診断一時金頼み: 診断一時金(がん診断時に支払われる給付金)に偏り、長期通院費用や、複数回の治療給付金(治療内容に応じた給付金)が不足し、自己負担が増大します。

- 保険料重視の落とし穴: 保険料の安さ優先で、先進医療給付金(高度医療技術への給付金)や自由診療(公的医療保険適用外の治療)への対応が不十分となり、治療選択肢が限定されます。

- 最新治療への不対応: ランキング上位でも、がんゲノム医療など最新治療法や、柔軟な特定治療給付金(特定の治療で支払われる給付金)を備えず、最先端治療時に給付対象外となるリスクがあります。

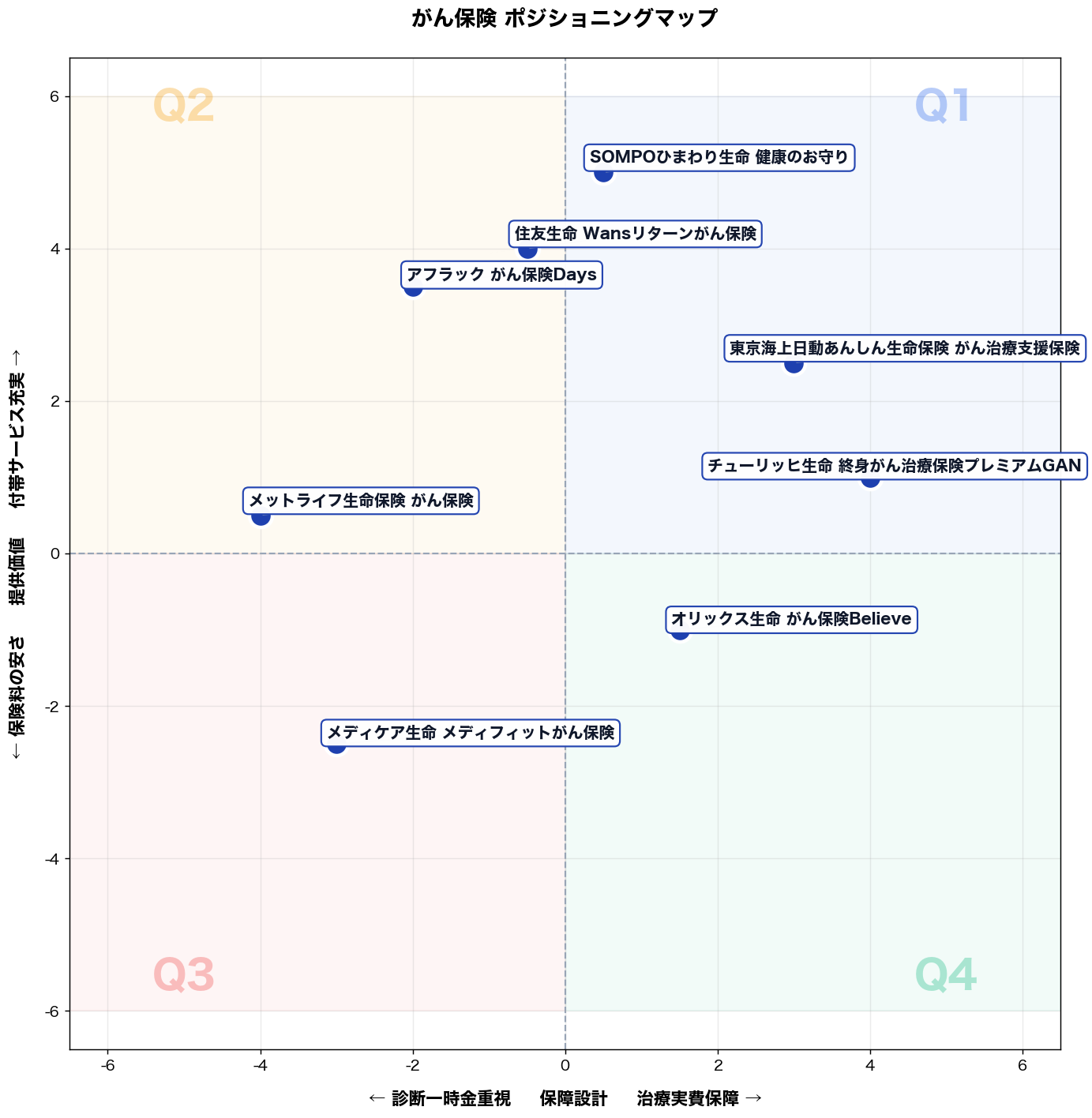

マトリックスの 2 軸 ─ なぜこの軸か

X 軸: 診断一時金重視 ⇔ 治療実費保障 (保障設計) Y 軸: 保険料の安さ ⇔ 付帯サービス充実 (提供価値)

X軸は給付思想の根本対立を示す。まとまった診断一時金で使途自由に備える設計か、入院・手術・通院・先進医療の実費を細かく保障する設計かで、商品の訴求対象と保険金支払構造が分岐する。Y軸は購買動機の二極で、保険料と継続性を武器に価格訴求するか、相談・治療支援等の付帯サービスで差別化するかを対比。両軸は給付構造と価値提案という独立した経営判断軸であり、競合の棲み分けと空白市場が一目で把握できる。

タイプ別比較マップ

📌 全 8 社の 保障設計 × 提供価値 上の相対位置 (2026年5月、airank.jp 評価データ + ChatGPT スコアリング)

4 象限別 ─ あなたはどこに属するか

以下の 4 象限ごとに、「こんな人におすすめ」・推奨商品・なぜ合うか・失敗しない使い始め方を解説します。商品名をクリックすると個別ページで詳細スコアを確認できます。

第 1 象限 (右上): 「治療実費保障」× 「付帯サービス充実」

該当商品: チューリッヒ生命 終身がん治療保険プレミアムGAN, 東京海上日動あんしん生命保険 がん治療支援保険, SOMPOひまわり生命 健康のお守り

こんな人におすすめ

従業員180名の物流会社で総務課長(40代)。がん検診の受診率向上と、治療時の自己負担増による離職抑止がミッション。福利厚生の保険料予算は年300万円。現状は入院給付中心で通院・薬剤費が手薄。先週、倉庫リーダーが抗がん剤通院の交通費と薬代で家計が逼迫し、休職延長の相談が来て制度の弱さが露呈した。

推奨商品

- 東京海上日動あんしん生命保険 がん治療支援保険

- チューリッヒ生命 終身がん治療保険プレミアムGAN

なぜ合うか

業務①「休職・復職の判断材料が足りず、現場配置が毎週揺れる」→治療実費保障で通院治療・薬剤などの自己負担を圧縮し、治療継続による復職計画を立てやすくする。業務②「従業員から“入院しないと出ない保険”と不満が出る」→実費型の設計で入院偏重を避け、外来中心のがん治療にも費用面で応える。業務③「総務の問い合わせ対応が月20件に増え、説明の属人化が進む」→付帯サービス(相談・支援系)で情報導線を一本化し、総務の一次対応を減らす。結果として、休職延長の抑制、配置調整の手戻り削減、問い合わせ工数の圧縮が同時に進む。

失敗しない使い始め方

落とし穴①「実費保障の対象範囲を説明せず、全額出ると誤解が広がる」。回避策は、対象外費用(先進医療の扱い、自由診療、差額ベッド等)を一覧化し、加入説明会でQ&Aを配布する。落とし穴②「付帯サービスの窓口が周知されず総務に電話が集中する」。回避策は、社内ポータルに“相談先ボタン”を設置し、休職面談のテンプレに案内文を必須挿入する。さらに初月に問い合わせログを取り、月次で改善する。

→ 詳細スコアと総合評価: チューリッヒ生命 終身がん治療保険プレミアムGAN の個別ページ

第 2 象限 (左上): 「診断一時金重視」× 「付帯サービス充実」

該当商品: アフラック がん保険Days, 住友生命 Wansリターンがん保険, メットライフ生命保険 がん保険

こんな人におすすめ 大手IT企業でシステム開発マネージャーを務める40代前半のA氏。妻と小学生の子ども2人がおり、年収は1,000万円。健康維持と将来設計に年間50万円の自己投資を検討中。働き盛りで責任感も強く、家族の生活を守ることに大きな使命感を抱いている。しかし、自身の健康に対する漠然とした不安を抱え、万が一に備えたいと考える。先週、徹夜明けに同僚が体調不良で早退したのを見て、自分の健康を改めて見つめ直し、深夜にインターネットでがん保険の情報収集を始めた。特に高額な自由診療や生活費への備えに関心を持っている。

推奨商品 アフラック がん保険Days、住友生命 Wansリターンがん保険

なぜ合うか A氏が直面する具体的な課題に対し、これらのがん保険は強力なソリューションを提供します。まず、家族の生活保障という業務があります。もしA氏ががんに罹患した場合、診断一時金がまとまった資金として給付されるため、休業中の収入減や高額な治療費の不安を軽減し、家族の生活水準を維持できます。次に、最適な治療選択と情報収集の業務です。先進医療や自由診療など、公的医療保険ではカバーされない最新治療を検討する際、診断一時金が治療の選択肢を広げます。さらに、付帯のセカンドオピニオンサービスや専門医紹介サービスは、多忙なA氏の情報収集の負担を減らし、最適な医療判断をサポートします。最後に、罹患後の健康管理と精神的サポートの業務です。治療後のリハビリや社会復帰、再発予防に関する相談サービスやメンタルヘルスサポートは、A氏が安心して治療に専念し、回復後の生活の質を向上させる一助となります。結果として、経済的・精神的負担が大幅に軽減され、A氏は仕事と家庭に集中できる環境を確保できます。

失敗しない使い始め方 導入時の落とし穴は、診断一時金の「支払い条件」を十分に理解しないまま契約してしまうことです。特に、初回診断のみか複数回支払われるか、上皮内新生物の扱いが保障対象か否かを確認せず、いざという時に想定と異なる状況になる可能性があります。この回避策として、契約時には必ず重要事項説明書を熟読し、不明点は担当者に具体例を挙げて質問し、支払い条件を完全に把握することが不可欠です。もう一つの落とし穴は、付帯サービスの存在を知っていても、その具体的な「利用方法」や「連絡先」を把握しておらず、緊急時に活用できないことです。回避策として、契約後すぐに付帯サービスの一覧と利用ガイド、相談窓口の連絡先を家族にも共有し、目につきやすい場所に保管しておくべきです。これにより、万が一の際にも迅速かつスムーズにサービスを利用開始できます。

→ 詳細スコアと総合評価: アフラック がん保険Days の個別ページ

第 3 象限 (左下): 「診断一時金重視」× 「保険料の安さ」

該当商品: メディケア生命 メディフィットがん保険

了解。**FUMI(Writer)**が担当します。象限こんな人におすすめタイプ解説の単発執筆タスクのため、軽量作業としてそのまま執筆します。

こんな人におすすめ

メディケア生命の象限に該当するのは、地方都市で従業員12名の内装リフォーム会社を営む43歳の二代目経営者。世帯年収は約650万円、保険にかけられる年間予算は夫婦合算で18万円が上限。住宅ローンと長女の中学進学費用が重なり、固定費の見直しが急務。先週、商工会の経営者交流会で同年代の知人ががんで3か月入院し「治療費より、働けない間の運転資金が一番きつかった」と聞き、自社の資金繰りと自分の万一を初めて重ねて考えた。手厚さより「家計を圧迫しない最低限の備え」を探している。

推奨商品

メディケア生命 メディフィットがん保険

なぜ合うか

このタイプの人が直面する業務は3つ。①月次の固定費圧縮(保険料を1円でも下げたい)、②現場稼働が止まった際の運転資金確保、③家族への説明責任(高額な保険を契約する余裕がない)。メディフィットがん保険は診断一時金に保障を集約し、入院・通院特約を絞ることで保険料を低く抑える設計のため、①の固定費目標に直結する。診断確定時にまとまった一時金が一括給付されるため、②の「働けない期間の運転資金」を治療内容を問わず現金で手当てでき、用途を治療費に限定されない。保障項目がシンプルなので③の家族説明も「がんと診断されたら○○円」と一言で済む。結果、保険料を最小化しつつ、経営と家計の両方で最も痛い「キャッシュが止まるリスク」に絞って備えられ、保険見直しの意思決定時間も短縮できる。

失敗しない使い始め方

落とし穴は2つ。第一に、保険料の安さだけで一時金額を低く設定すると、診断時に運転資金として足りない。月の固定費と最低3か月分の生活・事業費を逆算し、一時金額から先に決める。第二に、上皮内新生物(初期がん)の給付条件を確認せず契約すると、実際の診断時に減額・対象外で想定が崩れる。申込前に「上皮内新生物も同額給付か」を約款で必ず照合し、複数回給付の有無もあわせて確認しておく。

→ 詳細スコアと総合評価: メディケア生命 メディフィットがん保険 の個別ページ

第 4 象限 (右下): 「治療実費保障」× 「保険料の安さ」

該当商品: オリックス生命 がん保険Believe

こんな人におすすめ

従業員35名の建設設備会社で総務兼経理を担う40代後半の課長。年間の福利厚生・保険関連予算は120万円。人手不足で現場要員の欠勤が工期に直結し、健康不安の相談が増えている一方、固定費は増やせない。先週、現場主任が精密検査になり「治療費が読めず怖い」と相談、見積締切前で休めず、総務が有給調整と立替精算の説明に追われた。

推奨商品

- オリックス生命 がん保険Believe(オリックス生命保険)

なぜ合うか

業務①従業員から「実費でいくらかかるか」を詰められ、説明根拠がなく総務が個別対応で時間を溶かす。業務②立替・精算や休職時の家計不安が欠勤長期化の引き金になり、工期遅延リスクが上がる。業務③保険料の値上がりで福利厚生コストが膨らむと、他施策を削らざるを得ない。Believeは治療実費保障に寄せた設計で、治療にかかった費用の穴埋めを前提に話を組み立てやすい。さらに保険料を抑えた価値設計のため、固定費を増やさずに「治療費の不確実性」だけを狙い撃ちできる。結果として、総務の個別説明・立替相談が減り、欠勤長期化の抑制と見積・工期対応の時間確保につながる。

失敗しない使い始め方

落とし穴①「実費=何でも出る」と誤解が広がり、給付対象外で不満が出る。回避策として、加入前に対象となる治療費・対象外(差額ベッド代等)の例を1枚資料で配布し、相談窓口も一本化する。落とし穴②現場が忙しく申込情報が揃わず手続きが滞る。回避策として、給与天引き開始月から逆算し、必要情報チェックリストを作成、説明会を昼礼10分で2回に分けて実施する。

→ 詳細スコアと総合評価: オリックス生命 がん保険Believe の個別ページ

4 象限 比較サマリ ─ 一覧でわかる戦略選択

| 象限 | 軸特性 | 該当社数 | 主要商品 | こんな人におすすめ |

|---|---|---|---|---|

| 第 1 象限 (右上) | 治療実費保障 × 付帯サービス充実 | 3 件 | チューリッヒ生命 終身がん治療保険プレミアムGAN, 東京海上日動あんしん生命保険 がん治療支援保険 | 従業員180名の物流会社で総務課長(40代)。がん検診の受診率向上と、治療時の自己負担増による離職抑… |

| 第 2 象限 (左上) | 診断一時金重視 × 付帯サービス充実 | 3 件 | アフラック がん保険Days, 住友生命 Wansリターンがん保険 | 大手IT企業でシステム開発マネージャーを務める40代前半のA氏。妻と小学生の子ども2人がおり、年収は… |

| 第 3 象限 (左下) | 診断一時金重視 × 保険料の安さ | 1 件 | メディケア生命 メディフィットがん保険 | 了解。**FUMI(Writer)**が担当します。象限こんな人におすすめタイプ解説の単発執筆タスクのため、軽量作業… |

| 第 4 象限 (右下) | 治療実費保障 × 保険料の安さ | 1 件 | オリックス生命 がん保険Believe | 従業員35名の建設設備会社で総務兼経理を担う40代後半の課長。年間の福利厚生・保険関連予算は120万… |

あなたはどの象限? 5 問診断

5 つの Yes/No に答えると、3 AI 合議で導き出した「あなたに合う 1 社」が表示されます。

Q1. 価格よりも品質・性能を最優先したい

Q2. 上位機種の高度な機能まで使いこなしたい

Q3. 購入予算に十分余裕がある

Q4. 日常的に頻繁に使用する

Q5. ブランド・信頼性を重視する

がん保険 通販選びの よくある質問

Q. がん保険の選び方が分かりません。どのようなタイプがありますか?

airank.jpでは、がん保険を主に4タイプに分類し、お客様のニーズに合った選び方をご提案しています。1. 診断一時金重視型: がんと診断された際にまとまった一時金を受け取りたい方向け。「アフラックの『新 生きるためのがん保険Days』」などが代表的です。2. 治療実費補償型: 長期にわたる治療費や高額な先進医療に手厚く備えたい方向け。3. カスタマイズ重視型: 女性特有のがんや特定治療に特化したい方向け。4. 保険料シンプル・割安型: 最低限の保障を低コストで得たい方向け。「SBI生命のがん保険『自由診療保険EVO』」も選択肢の一つです。各タイプの特徴を理解し、ご自身の優先順位に合わせて比較検討することが重要です。

Q. 診断一時金型と治療実費補償型のがん保険、どちらが良いですか?

どちらが良いかは、がん治療への備えに対する考え方で異なります。診断一時金型は、がんと診断された際にまとまった給付金を受け取れるため、治療費だけでなく、生活費や休業補償など幅広く活用できます。「ライフネット生命の『がん保険 ダブルエール』」などもこのタイプに近いでしょう。一方、治療実費補償型は、入院・通院・手術・放射線治療など、実際の治療費に連動して給付されるため、高額な治療費の心配を軽減できます。特に、先進医療のような保険適用外の治療にも手厚く備えたい方におすすめです。例えば、「FWD生命の『FWDがんベスト・ゴールド』」は治療実費型に近く、保障の範囲が広い点が特徴です。ご自身の家計状況や、どのようなリスクに重点を置くかを考慮し、比較検討しましょう。

Q. がん保険の保険料はどのくらいが目安ですか?費用を抑えるポイントも教えてください。

がん保険の保険料は、年齢、性別、保障内容によって大きく異なりますが、20代~30代で月々1,000円~3,000円、40代~50代で月々3,000円~7,000円程度が目安となることが多いです。費用を抑えるポイントは、まず保障内容をシンプルにすることです。診断一時金のみや、入院・手術給付金に絞ることで保険料を抑えられます。特約を最小限にすることも有効です。また、健康なうちに加入することで、より若い年齢の保険料で契約が可能です。貯蓄型よりも掛け捨て型を選ぶと、一般的に保険料は割安になります。「ネオファースト生命の『ネオdeがんちりょう』」のような治療に特化した保険や、「チューリッヒ生命の『終身ガン治療保険プレミアムZ』」などもシンプルな保障内容で費用を抑える選択肢です。

Q. 女性特有のがんや、先進医療に備えるにはどんながん保険が良いですか?

女性特有のがん(乳がん、子宮がん、卵巣がんなど)に手厚く備えたい場合は、「女性疾病特約」を付帯できるがん保険や、女性向けのがん保険を選ぶと良いでしょう。診断給付金の上乗せや、治療給付金の増額が期待できます。「オリックス生命の『医療保険 新CURE Next』」は、オプションで女性特定疾病の特約を付加できます。先進医療に備えるには、「先進医療特約」の付帯が必須です。技術料が全額自己負担となる先進医療の費用を補償してくれます。通常は特約として付加できますが、「アフラックの『新 生きるためのがん保険Days』」のように、先進医療保障が充実している商品もあります。ご自身の家族歴や健康状態、将来への不安に合わせて、必要な保障を検討してください。

Q. 若い世代でもがん保険は必要ですか?加入するタイミングについて教えてください。

若い世代でもがん保険の必要性は高まっています。がん患者の年齢層は広がり、20代、30代での罹患も珍しくありません。若いうちにがんと診断された場合、治療と仕事の両立、収入減少、そして高額な治療費といった経済的な負担が重くのしかかる可能性があります。がん保険に若い年齢で加入するメリットは、一般的に保険料が安く設定されるため、生涯にわたる保険料総額を抑えられる点です。また、健康状態が良好なうちに加入することで、特定の部位や症状で加入を断られるリスクも低減できます。「オリックス生命の『がん保険 Believe』」や「SOMPOひまわり生命の『勇気のお守り』」などは、若年層にも検討しやすい商品です。加入を検討するタイミングとしては、健康診断で異常がなかった時や、結婚・出産といったライフイベントが変化する時が良いでしょう。

関連ページ

- 🏆 がん保険 総合ランキング ─ 全 17 社の総合スコア

- 🎯 がん保険 選び方ガイド ─ 評価軸の意味と選定フロー

- 🆚 がん保険 比較記事

- 🌐 マネー・保険 ハブ ─ 関連カテゴリ一覧

- 💼 生命保険 (同ハブ・関連)