3つのAIが徹底評価。自動車ローンのAI比較・おすすめ 2026年7月

最終更新: 2026-07-12

▼ 自動車ローン の関連ページ

「自動車ローンランキング」で 1 位を選んでも、自社運用にハマるとは限りません。1 社目に契約した会社が 3 ヶ月で乗り換え対象になる ──法人購買では珍しくない事象です。要因は単純で、「ランキング順位」は平均評価であり、貴社の規模・運用・コスト感に合致しているかは別の問題だからです。本稿では 2026 年 5 月時点の 2026年6月 評価データ (8 件) を、2 軸 4 象限タイプ別比較マップ に再配置し、貴社が属する象限の最適候補を提示します。3 AI 合議 (ChatGPT / Gemini / Claude) で軸選定→スコアリング→象限別解説まで一気通貫で実施し、4 つの「こんな人におすすめ」タイプに対する「なぜこれが合うのか」を独立した視点で言語化しました。

自動車ローン 業界の文脈 ─ 今選定が難しい理由

自動車ローン 業界の現状 現在の自動車ローン業界は、低金利環境の長期化とFinTech(金融とテクノロジーを融合したサービス)の進展により、商品が多様化しています。ディーラーローン(自動車販売店が提携する信販会社が提供するローン)は手続きの簡便さ、銀行系ローン(銀行が提供するローン)は低金利が特徴です。また、オンライン完結型サービスを提供するノンバンク(銀行以外の金融機関)も台頭し、審査スピードや利便性を追求する傾向が強まっています。金利は固定金利(借入期間中に金利が変動しないタイプ)と変動金利(市場金利に連動して金利が見直されるタイプ)が主流です。

2026 年に意思決定基準が変わった理由 2026年には、日本銀行の金融政策が正常化に向かい、長期金利が上昇傾向に転じました。これにより、従来の変動金利型ローン(市場金利に連動して金利が見直されるタイプ)が持つ金利上昇リスクが顕在化し、ローン選定における固定金利型(借入期間中に金利が変動しないタイプ)の評価が高まりました。また、EV(電気自動車)普及に伴う車両価格の高騰や新たなコスト要因が加わり、総支払額(元金、利息、諸費用を含めた合計額)への着目が一層求められるようになりました。さらに、与信審査(信用力や返済能力を評価する手続き)にAIが本格導入され、個人の信用スコアに応じた金利優遇が一般化したことも、意思決定基準に大きな影響を与えています。

ランキングだけ見て選ぶと失敗する 3 つの典型パターン

- 最低金利に飛びつくリスク: ランキング上位のローンは最低金利が適用される条件が厳しく、自身の信用状況(個人の返済能力や信用履歴)ではその優遇金利を受けられないことがあります。結果として、適用される金利が高くなり、想定以上の返済額になるパターンです。

- 総支払額を見落とす落とし穴: 月々の返済額の安さだけを重視し、保証料(保証会社に支払う手数料)、各種手数料、繰上返済手数料といった諸費用を含めた総支払額(トータルコスト)を比較検討しない場合です。これらの費用はローンの種類によって大きく異なり、結果的に高額な支払いとなることがあります。

- 審査基準とのミスマッチ: 低金利を謳うローンほど、一般的に審査基準(金融機関がローンの可否を判断する基準)が厳しく、自身の属性(年収、勤続年数、雇用形態などの個人情報)や信用情報に合致しない場合があります。審査に落ちるだけでなく、複数回の申し込みは信用情報に影響を及ぼす可能性もあります。

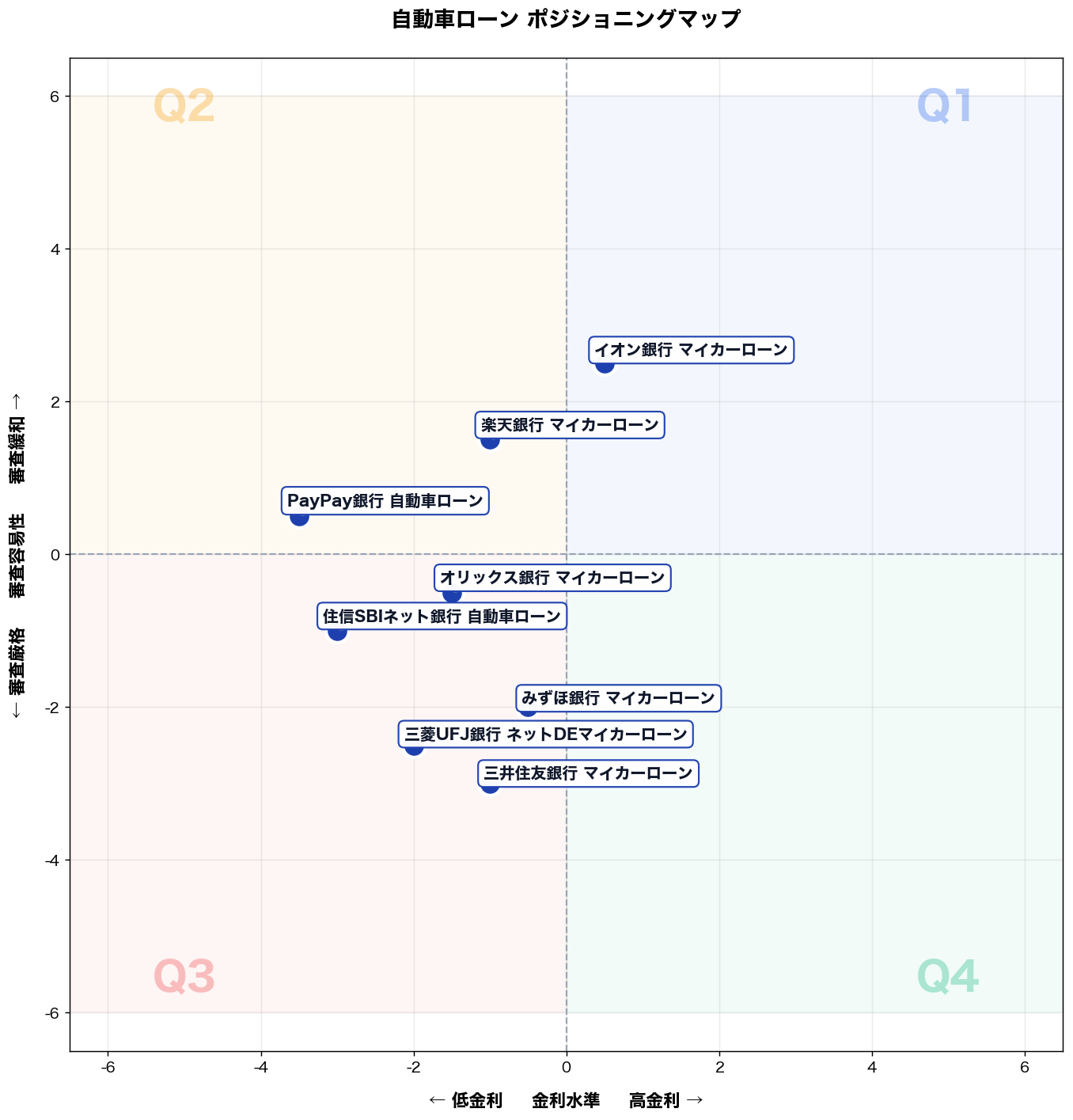

マトリックスの 2 軸 ─ なぜこの軸か

X 軸: 低金利 ⇔ 高金利 (金利水準) Y 軸: 審査厳格 ⇔ 審査緩和 (審査容易性)

自動車ローン選択の第一関門は「通るか」と「総コストはいくらか」の2点であり、interest_rateとapproval_accessibilityはこの意思決定を最も直接的に規定する。金利は総返済額に直結し、財務余力のある顧客が重視する軸。審査容易性は信用力の低い顧客層の参入可否を決め、顧客セグメントを明確に分断する。両軸は独立性が高く、低金利×審査厳格(銀行系)・高金利×審査緩和(ノンバンク系)など競合の戦略ポジションを可視化しやすい。

タイプ別比較マップ

📌 全 8 社の 金利水準 × 審査容易性 上の相対位置 (2026年5月、airank.jp 評価データ + ChatGPT スコアリング)

4 象限別 ─ あなたはどこに属するか

以下の 4 象限ごとに、「こんな人におすすめ」・推奨商品・なぜ合うか・失敗しない使い始め方を解説します。商品名をクリックすると個別ページで詳細スコアを確認できます。

第 1 象限 (右上): 「高金利」× 「審査緩和」

該当商品: イオン銀行 マイカーローン

こんな人におすすめ

地方の配送会社(従業員18名)の現場責任者兼ドライバー(30代後半)。年収380万円、家計の車関連予算は年間45万円。2年前の延滞で信用情報に傷があり、銀行ローン審査に落ちた経験がある。軽バンが故障続きで買い替え必須だが、頭金を用意できず納車も急ぎ。先週、朝の配送前にエンジン停止し代車手配で遅配が発生、取引先から改善要請を受けた。

推奨商品

- イオン銀行 マイカーローン(イオン銀行)

なぜ合うか

業務の課題は①車両故障で遅配リスクが高いのに、納車までの資金手当てを急ぐ必要がある②過去の延滞で審査に通らず、申込先を増やすほど信用情報照会の回数が増える③給与日から支払日までの資金繰りが薄く、返済額の見通しが立たない、の3つ。イオン銀行マイカーローンは、ネット申込で手続きが進めやすく、審査面でも比較的申し込みやすい設計が合う。借入額と返済回数を早期に固められ、車の買い替えを前倒しできる。結果として代車手配・遅配対応の時間が減り、現場調整と配送品質の立て直しに集中できる。

失敗しない使い始め方

落とし穴は2つ。①「審査緩和」を期待して必要書類が曖昧なまま申込むと、確認の往復で日数が延び納車が遅れる。回避策は、本人確認・収入関連・購入予定車の見積書を先に揃え、申込当日に提出できる状態にする。②月々返済だけで組むと、車検・保険・修理費が重なった月に延滞しやすい。回避策は、返済日を給与日直後に寄せ、維持費用の別口座積立(毎月定額)を同時に開始する。

→ 詳細スコアと総合評価: イオン銀行 マイカーローン の個別ページ

第 2 象限 (左上): 「低金利」× 「審査緩和」

該当商品: 楽天銀行 マイカーローン, PayPay銀行 自動車ローン

こんな人におすすめ 佐藤 健太(32歳)。都内でWeb制作を手掛けるフリーランス。独立して3年目、年収は約450万円。安定した収入はあるものの、会社員時代と比較し、銀行の厳格な与信審査に不安を感じている。現在、顧客との打ち合わせや、撮影機材の運搬で自家用車が必要不可欠だが、高額なローン金利は避けたい。先週は、地方のクライアントとの重要な商談があり、公共交通機関での移動では時間と荷物の制約が大きく、レンタカー費用も嵩んだため、自己所有の信頼できる車が必要だと痛感した。事業拡大のためにも、コストを抑えつつ、スムーズに車両購入したいと考えている。

推奨商品 楽天銀行 マイカーローン PayPay銀行 自動車ローン

なぜ合うか 佐藤健太氏が直面する具体的な業務は三つあります。一つは、地方のクライアントへの迅速な移動。公共交通機関では時間ロスが大きく、レンタカーではコストがかさみます。二つ目は、重い撮影機材を安全かつ効率的に運搬すること。三つ目は、急な業務依頼やトラブル発生時に、フットワーク軽く現場へ向かう必要性です。 楽天銀行やPayPay銀行の自動車ローンは、低金利で総支払額を抑えられるため、変動しがちなフリーランスの収入でも無理なく返済計画を立てられます。また、ネット銀行ならではの柔軟な審査基準は、従来の銀行ローンでは不利になりがちな個人事業主にとって、大きなメリットとなります。オンラインで全て手続きが完結するため、多忙な業務の合間を縫って効率的に申し込みが可能です。 これにより、佐藤氏は移動時間と交通費を大幅に削減し、撮影機材の運搬も安全かつスムーズに行えます。急な依頼にも迅速に対応できるため、顧客満足度向上とビジネスチャンスの拡大に直結します。結果として、事業の生産性向上と、自身の時間的・経済的負担の軽減が期待できます。

失敗しない使い始め方 導入時の落とし穴は二つあります。一つは、「審査緩和」という言葉に安心し、自身の信用情報や事業状況の詳細な準備を怠ってしまうことです。回避策として、フリーランスの場合、過去数年分の確定申告書や事業計画書、取引実績など、自身の返済能力を証明できる書類を事前に整理し、漏れなく提出準備を進めます。複数のネット銀行ローンを比較し、自身の状況に最も合った商品を見極めることが重要です。 もう一つは、低金利であることに安心して、将来的な収入変動リスクを考慮しない返済計画を立ててしまうことです。これを避けるためには、必ず自身の事業の繁忙期と閑散期を見込み、余裕を持った月々の返済額を設定します。また、金利シミュレーションツールを最大限活用し、繰り上げ返済の可能性も検討することで、総支払額をさらに削減し、堅実な資金計画を維持できます。

→ 詳細スコアと総合評価: 楽天銀行 マイカーローン の個別ページ

第 3 象限 (左下): 「低金利」× 「審査厳格」

該当商品: 三菱UFJ銀行 ネットDEマイカーローン, オリックス銀行 マイカーローン, 三井住友銀行 マイカーローン, 住信SBIネット銀行 自動車ローン, みずほ銀行 マイカーローン

こんな人におすすめ

東京都内の中堅製造業(従業員200名規模)に勤務する45歳の営業部長。年収850万円、勤続18年のフルタイム正社員。社用車の老朽化に伴い、プライベート用の新車(300万円台のSUV)購入を検討中。住宅ローンを既に抱えているため月々の返済負担を最小化したい。先週、ディーラーで販売員から提示されたローン金利が年4.9%と高く、「もっと低金利の選択肢があるはず」と感じてその場での契約を保留した。信用情報はクリーンで、定期的な収入証明書の提出にも慣れている。

推奨商品

- 住信SBIネット銀行 自動車ローン

- 三菱UFJ銀行 ネットDEマイカーローン

なぜ合うか

このタイプの人が直面する具体的な業務・生活課題は3つある。①住宅ローンとの二重返済で月次キャッシュフローが圧迫されるリスク、②ディーラーローンの高金利による総支払額の膨張(金利差1%で300万円・5年ローンなら総額約7.5万円の差)、③書類準備の手間を平日業務の合間に処理する必要性。住信SBIネット銀行は変動金利の低さが業界トップクラスで、オンライン完結型のため営業合間のスキマ時間に申込手続きが完了する。三菱UFJ銀行はネット申込でありながら銀行の信頼性が担保され、勤続18年・安定収入という属性が審査通過率を高める。両行とも審査は厳格だが、このこんな人におすすめタイプの信用プロファイルはその基準を満たす。月返済額をディーラーローン比で数千円単位で圧縮でき、住宅ローンとの両立が現実的になる。

失敗しない使い始め方

落とし穴①:審査通過後のディーラー支払い期限ミス。銀行マイカーローンは融資実行までに1〜2週間かかる。ディーラーとの納車日を先に確定させると資金到着が間に合わないケースがある。申込前にディーラーへ「銀行ローン利用予定、融資実行まで2週間必要」と明示し、契約・納車スケジュールを調整すること。落とし穴②:車検証の名義と借入名義の不一致。ローン名義と車両登録名義は必ず一致させる必要がある。家族名義での登録を検討している場合は事前に銀行窓口へ確認する。申込書類は源泉徴収票・在籍確認書類・見積書を事前にPDF化しておくと手続きがスムーズに進む。

→ 詳細スコアと総合評価: 三菱UFJ銀行 ネットDEマイカーローン の個別ページ

第 4 象限 (右下): 「高金利」× 「審査厳格」

該当商品: (該当無し)

こんな人におすすめ

地方の建設会社(従業員25名)の工務課長・46歳。現場用の中古1.5tトラックを増車したく、年間の車両関連予算は約450万円。過去の事故修理で資金繰りが一時悪化し、取引銀行の追加融資は担保不足で止まっている。課題は「納期遅延を避ける即納車の確保」と「経理処理の簡素化」。先週、資材運搬が間に合わず協力会社へ急ぎ便を3回手配し、追加費用が8万円発生した。

推奨商品

このゾーンに該当商品が無いのは、高金利かつ審査厳格では顧客メリットが薄く、与信良好層は低金利へ流れ、与信弱層は審査で落ちるため。

なぜ合うか

この象限(高金利×審査厳格)は、こんな人におすすめタイプの課題解決に直結しない。こんな人におすすめタイプの具体的な業務は①増車の意思決定から納車までのリードタイム短縮②毎月の支払額を読める形で原価に乗せる③経理の支払・仕訳処理を減らし現場対応に時間を回す、の3つ。ところが審査厳格だと①で必要なスピードが担保できず、追加書類・確認で納車が遅れる。高金利だと②で月額が膨らみ、協力便8万円の削減分を相殺して粗利が削られる。機能面でも「金利の低さ」「審査の通りやすさ」が両方欠けるため、期待される業務効率改善(手配回数減・経理工数減・原価管理の安定)が成立しない。

失敗しない使い始め方

このゾーンの商品を無理に選ばないのが最大の失敗回避策。落とし穴は2つ。①「審査が厳しいのに金利も高い」条件で申込を進め、見積・車両手配だけ先行して納期を失うこと。回避策は、申込前に必要書類(決算書2期分、納税証明、入出金明細)を揃え、審査可否の事前確認が取れる先だけに当てる。②高金利で月額が増え、現場の急ぎ便削減より資金負担が上回ること。回避策は、増車で削減できる外注費を月次で算出し、月額支払の上限を先に決めてから調達手段を選ぶ。

4 象限 比較サマリ ─ 一覧でわかる戦略選択

| 象限 | 軸特性 | 該当社数 | 主要商品 | こんな人におすすめ |

|---|---|---|---|---|

| 第 1 象限 (右上) | 高金利 × 審査緩和 | 1 件 | イオン銀行 マイカーローン | 地方の配送会社(従業員18名)の現場責任者兼ドライバー(30代後半)。年収380万円、家計の車関連予… |

| 第 2 象限 (左上) | 低金利 × 審査緩和 | 2 件 | 楽天銀行 マイカーローン, PayPay銀行 自動車ローン | 佐藤 健太(32歳)。都内でWeb制作を手掛けるフリーランス。独立して3年目、年収は約450万円。安… |

| 第 3 象限 (左下) | 低金利 × 審査厳格 | 5 件 | 三菱UFJ銀行 ネットDEマイカーローン, オリックス銀行 マイカーローン | … |

| 第 4 象限 (右下) | 高金利 × 審査厳格 | 0 件 | (空き) | 地方の建設会社(従業員25名)の工務課長・46歳。現場用の中古1.5tトラックを増車したく、年間の車… |

あなたはどの象限? 5 問診断

5 つの Yes/No に答えると、3 AI 合議で導き出した「あなたに合う 1 社」が表示されます。

Q1. 価格よりも品質・性能を最優先したい

Q2. 上位機種の高度な機能まで使いこなしたい

Q3. 購入予算に十分余裕がある

Q4. 日常的に頻繁に使用する

Q5. ブランド・信頼性を重視する

自動車ローン 通販選びの よくある質問

Q. 自動車ローンを比較する際、最も重視すべきポイントは何ですか?

自動車ローン比較では、まず「金利の低さ」を最優先に検討しましょう。金利が低いほど総支払額が減り、実質的な車の購入費用を抑えられます。次に「保証料の有無」と「手数料」も重要です。これらが別途発生する場合、金利だけでは分からない隠れたコストとなるため、必ず確認してください。さらに、返済期間の選択肢や繰り上げ返済の可否、審査期間の長さもライフプランに合わせて比較するべき点です。例えば、低金利を求めるなら「楽天銀行マイカーローン」や地方銀行のマイカーローンが有力な選択肢となります。自身の返済能力や将来設計に合ったタイプを選ぶことが肝要です。

Q. 自動車ローンの費用を抑えるには、どのような選択肢がありますか?

自動車ローンの費用を抑えるには、まず「金利の低いローン」を選ぶことが最も効果的です。特に、銀行系マイカーローンはディーラーローンに比べて金利が低い傾向があります。例えば、「りそな銀行マイカーローン」のような商品が挙げられます。次に、「頭金」を多く入れることで借入額自体を減らし、利息の総額を抑制できます。また、返済期間を短く設定すれば、総支払利息は減りますが、月々の返済額が増えるため、無理のない範囲で調整しましょう。ボーナス払いの活用や、余裕がある時に「繰り上げ返済」を行うことも、総支払額を減らす有効な手段です。

Q. 自営業や法人でも借りやすい自動車ローンはありますか?

自営業者や法人の方の場合、一般的に安定した収入証明が求められるため、通常の給与所得者とは異なる審査基準が適用されることがあります。しかし、借りやすい選択肢は存在します。一つは、法人を対象とした「法人向け自動車ローン」や、審査が柔軟な「信販会社の自動車ローン」です。例えば、オリコやジャックスなどの信販会社は、独自の審査基準を持つため、銀行系ローンよりも選択肢が広がる可能性があります。また、事業用車両の場合は、減価償却など税制上のメリットも考慮し、法人向けのリース契約も視野に入れると良いでしょう。複数の金融機関で相談し、自身の事業状況に合った条件を見つけることが大切です。

Q. 新車と中古車、それぞれに適した自動車ローンの選び方を教えてください。

新車購入の場合、車両価格が高額なため、返済期間を長めに設定できる「低金利の銀行系マイカーローン」が適しています。例えば、「三菱UFJ銀行マイカーローン」のように、長期返済で月々の負担を抑えつつ、総支払額を低く抑えることが可能です。また、将来的に乗り換えを検討しているなら、残価設定型ローンも選択肢となります。一方、中古車購入の場合は、車両価格が比較的低いため、返済期間を短く設定し、早期完済を目指すことで総利息額を抑えるのがおすすめです。ディーラーローンや、一部の信販系ローンも選択肢に入りますが、金利が高めの場合があるので、必ず総支払額で比較検討しましょう。

Q. 自動車ローンとカーリース、どちらを選ぶべきか迷っています。それぞれのメリット・デメリットは何ですか?

自動車ローンは車両の所有権が得られる点が最大のメリットです。走行距離の制限がなく、カスタマイズも自由に行え、最終的に売却することも可能です。しかし、頭金や税金、車検費用、メンテナンス費用などは別途発生し、初期費用や維持費の管理が必要です。例えば、「ソニー銀行のマイカーローン」など低金利のローンを選べば総支払額を抑えられます。一方、カーリースは、初期費用が抑えられ、税金や車検費用、メンテナンス費用などが月額料金に含まれているため、家計管理がシンプルになるのがメリットです。しかし、車両の所有権はなく、走行距離やカスタマイズに制限があるデメリットがあります。どちらが良いかは、車の利用頻度、予算、車の所有へのこだわりによって異なります。

関連ページ

- 🏆 自動車ローン 総合ランキング ─ 全 22 社の総合スコア

- 🎯 自動車ローン 選び方ガイド ─ 評価軸の意味と選定フロー

- 🆚 自動車ローン 比較記事

- 🌐 マネー・保険 ハブ ─ 関連カテゴリ一覧

- 💼 カードローン (同ハブ・関連)